Threaded View

-

20-09-2017 11:59 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 21/09/2017

1. Cập nhật cổ phiếu HII:

- Mảng chất độn nhựa: Thị trường chất phụ gia dự kiến sẽ tăng khoảng 5,4% mỗi năm, đạt mức 13,66 triệu USD vào năm 2022. Theo công ty, Trung Quốc là nhà cung cấp lớn nhất trong ngành. Tuy nhiên, các nhà sản xuất Trung Quốc vẫn cần phải nhập khẩu bột CaCO3 trắng từ Việt Nam để sản xuất chất nhựa phụ gia trắng. Tại Việt Nam, Yên Bái và Nghệ An sở hữu các mỏ đá có giá trị nhất về chất lượng. Trước đây, hầu hết các nhà sản xuất Việt Nam chủ yếu xuất khẩu bột CaCO3 cho các nhà sản xuất chất nhựa phụ gia. Ngày nay, các công ty như HII và PLP chuyển hướng sản xuất các sản phẩm có giá trị cao hơn, chẳng hạn như chất nhựa phụ gia. Trên thế giới, Việt Nam chiếm 2% thị trường sản xuất phụ gia trong khi Trung Quốc chiếm 25%. Ở Việt Nam, những công ty trong nước cũng mới cung cấp được một nửa nhu cầu phụ gia nhựa nội địa.

- Kinh doanh nhựa nguyên sinh: Theo Hiệp hội Nhựa Việt Nam (VPA), sản lượng nhựa trong nước tăng 11%/ năm trong giai đoạn 2011-2016, đạt 7 triệu tấn/năm. Nhu cầu về nhựa resin cũng tăng với tốc độ tương ứng và đạt 6 triệu tấn vào năm 2016. OPEC Plastics là công ty lớn nhất, chiếm 4% thị phần, An Thành Bicsol đặt ra mục tiêu giành được thị phần của OPEC Plastics trong 5 năm tới. Biên lợi nhuận ròng của mảng kinh doanh trung bình là 2%. Hiện tại An Thành chỉ chiếm 0,6% thị phần tại Việt Nam.

- Sản lượng tiêu thụ chất nhựa phụ gia kỳ vọng sẽ đạt 40.000 tấn vào năm 2017, gấp đôi so với năm 2016 và tiếp tục đạt 80.000 tấn vào năm 2018 sau khi hoàn thành mở rộng công suất trong năm 2017 và nửa đầu năm 2018 Chúng tôi dự báo con số này sẽ tăng lên mức 150.000 tấn vào năm 2022. Thêm vào đó, chúng tôi kỳ vọng trong năm 2018, HII sẽ tiêu thụ 20 ngàn tấn CaCO3 ra ngoài thị trường sau khi đã đáp ứng đủ nhu cầu CaCO3 cung ứng cho việc sản xuất của công ty.

- Theo ước tính của chúng tôi, EPS trong năm 2017 và 2018 có thể đạt 4.037 và 5.539 đồng, tăng 216% và 37,2% so với cùng kỳ năm trước. HII đang giao dịch ở mức PE 2017 và 2018 là 9,4x và 6,8x, tương đối thấp. Tuy nhiên, cổ phiếu đang giao dịch ở mức PB 2017 và 2018 là 2,4x và 2,0x, tương đương với PB của công ty mẹ là 2x. Chúng tôi áp dụng PE mục tiêu 8x và PB là 2x cho HII, và đưa ra giá mục tiêu 1 năm là 40.700 đồng/cp (tăng 7,6% so với giá thị trường hiện tại). Do đó, chúng tôi khuyến nghị NẮM GIỮ cổ phiếu.

- Rủi ro: Vốn điều lệ của HII nhỏ, chỉ có 136 tỷ đồng. Ngoài ra, cổ phiếu mới được niêm yết, thanh khoản thấp. AAA là cổ đông lớn duy nhất, trong khi cổ phiếu tự do lưu hành ở mức cao là 65%.

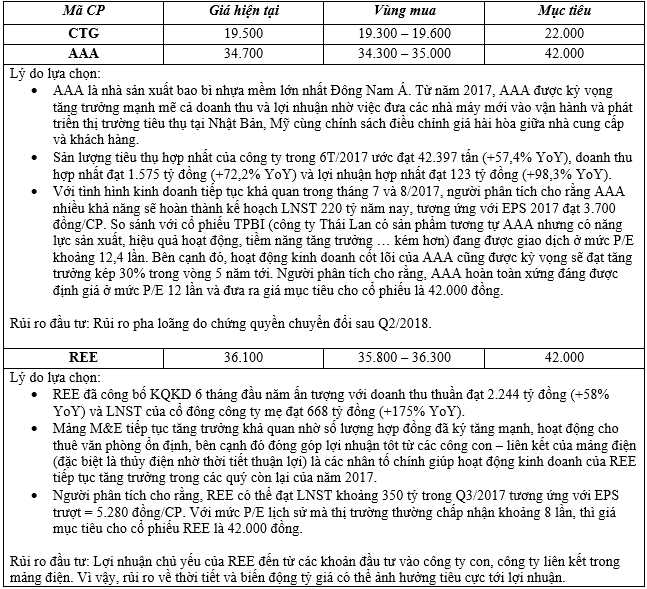

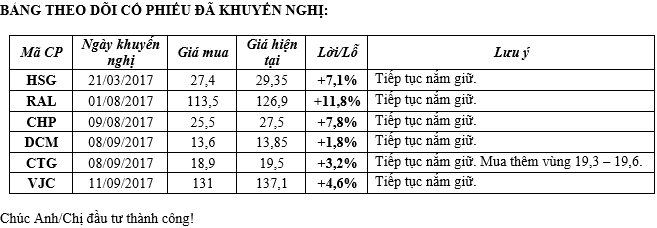

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường gần như đi ngang trong phiên giao dịch hôm nay (20/09). Xu hướng của thị trường cho đến mùa công bố kết quả kinh doanh Q3 nhiều khả năng sẽ vẫn tích cực với xu hướng tăng điểm là chủ đạo.

- Tuy thị trường vẫn tích cực trong ngắn hạn, nhưng nhà đầu tư vẫn nên thận trọng ở thời điểm hiện tại! Chỉ nên giao dịch bằng tiền mặt và không sử dụng margin. Có thể xem xét mua vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu điều chỉnh về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 2 thành viên đang xem chủ đề này. (0 thành viên và 2 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks