Threaded View

-

10-03-2014 02:46 PM #1

- Ngày tham gia

- Aug 2012

- Bài viết

- 629

- Được cám ơn 104 lần trong 61 bài gởi

Đại gia đình ông Đặng Thành Tâm làm ăn thế nào trong năm qua?

Đại gia đình ông Đặng Thành Tâm làm ăn thế nào trong năm qua?

Đại gia đình ông Đặng Thành Tâm làm ăn thế nào trong năm qua?

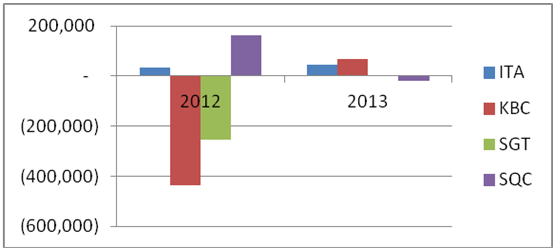

Sau hai năm trầy trật thì hoạt động kinh doanh của những công ty gia đình ông Đặng Thành Tâm đã khả quan hơn bằng “nhiều cách thức”, ngoại trừ SQC đi ngược với “xu thế”.

“Bán cái” lỗ?

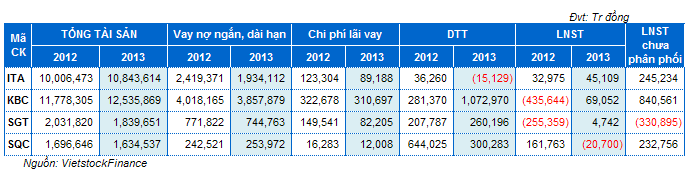

Trong khi những người anh em khác đều làm ăn có lãi trong năm 2013 thì Khoáng sản Sài Gòn - Quy Nhơn (HNX: SQC) lần đầu tiên báo lỗ kể từ khi niêm yết (2009) với gần 21 tỷ đồng. Tiền mặt cũng “rớt” từ 45.6 tỷ hồi đầu năm xuống còn gần 6 tỷ đồng. Với hoạt động kinh doanh khó khăn, cuối năm 2013, ban lãnh đạo SQC đã quyết định tạm ngưng sản xuất tại nhà máy xỉ Titan Mỹ Thành bởi nguồn quặng nguyên liệu cung cấp cho chế biến sâu titan thiếu hụt nghiêm trọng. Trong khi đó năm 2012 nhờ việc mở rộng nhà máy Titan mà SQC lại lãi lớn tới 164 tỷ đồng.

Tuy nhiên, điều đáng lưu ý, tại báo cáo quản trị 2013 của SQC cho thấy SQC lại chính là đơn vị nhận chuyển nhượng cổ phần CTCP Bưu chính Viễn thông Sài Gòn (SPT) từ tay SGT. Theo đó, tại thời điểm 31/12/2013, SQC sở hữu gần 11 triệu cp SPT với tổng trị giá 219.5 tỷ đồng.

Ngược lại, sở dĩ Công nghệ Viễn thông Sài Gòn (HOSE: SGT) có lãi trong năm 2013 là nhờ vào việc chuyển nhượng cổ phần SPT để chuyển từ công ty liên kết sang đầu tư dài hạn. Bắt buộc phải có lãi trong năm 2013 là chiếc chìa khóa để cứu SGT thoát án hủy niêm yết bởi trước đó công ty này đã lỗ nặng liền hai năm 2011, 2012.

Tuy nhiên có lãi năm 2013 chưa hẳn đã hết khó khăn với SGT khi mà công ty chưa giải quyết dứt điểm được vụ tranh chấp kinh tế với Tổng công ty Truyền thông Đa phương tiện và ước thiệt hại từ vụ việc này là hơn 220 tỷ đồng. Ngoài ra, SGT cũng là doanh nghiệp duy nhất thuộc dòng họ Đặng có lợi nhuận sau thuế chưa phân phối âm tới 330 tỷ đồng.

Giải quyết nợ bằng cổ phiếu, trái phiếu

Gia đình ông Tâm và những công ty liên quan đang nắm trên 22% vốn tại ITA, 57% vốn SQC, 48% vốn SGT. Tại KBC tỷ lệ nắm giữ cũng hơn 50% và khả năng chưa dừng lại ở con số đó vì gần đây con gái ông Tâm quyết tâm mua bằng được 10 triệu cp sau 2 lần đăng ký.

Trong số 4 công ty này, thì KBC đang nắm gần 16 triệu cp SGT (21.48%) và 7.59 triệu cp SQC (6.9%). Ngoài ra, SGT cũng nắm 6.27 triệu cp SQC (5.7%).

Trong những phát biểu thời gian qua, ông Đặng Thành Tâm chia sẻ rằng tập đoàn của ông có mấy chục công ty thì hơn phân nửa thua lỗ và không tiếp cận được với vốn ngân hàng. Rõ ràng nợ cũ chưa giải quyết xong thì Phát triển Đô thị Kinh Bắc (HOSE: KBC) rất khó vay mới. Năm 2013, vay nợ ngắn và dài hạn của KBC ở mức 3,857 tỷ đồng, mới giảm 160 tỷ đồng so với năm 2012. Theo đó, chi phí lãi vay cũng ngốn mất 310 tỷ đồng. Bởi thế ông đã tiến hành tái cấu trúc và quyết tâm thoái vốn khỏi lĩnh vực bất động sản, chứng khoán và ngân hàng, chỉ tập trung hết nguồn lực vào phát triển các khu công nghiệp. Nhờ đó năm qua KBC đã có lãi 69 tỷ đồng.

Ngoài ra, KBC cũng đang lên kế hoạch phát hành hơn 1,000 tỷ đồng trái phiếu chuyển đổi để cấn trừ công nợ. Tuy nhiên những chủ nợ được KBC cấn trừ vẫn chưa được tiết lộ.

Trong khi đó, đầu năm 2014, Đầu tư Công nghiệp Tân Tạo (HOSE: ITA) - công ty của chị gái ông Đặng Thành Tâm - cho biết đã phát hành xong 100 triệu cp với giá 6,600 đồng để cấn trừ nợ. Trong đó, hai chủ nợ chính đã chi viện cho ITA là những công ty có liên quan gồm CTCP Tập đoàn Tân Tạo và CTCP Phát triển Hạ tầng Tân Tạo; ngoài ra còn có một cá nhân là bà Vũ Thị Nga.

Cũng cách đó tròn 1 năm, ITA đã phát hành 116 triệu cp để cấn trừ hơn 1,156 tỷ đồng công nợ cho các doanh nghiệp liên quan gồm CTCP Đại học Tân Tạo, CTCP Delta miền Nam, CTCP Truyền thông Giải trí và Sản xuất Media Ban Mai và Quỹ ITA Vì tương lai.

Về kết quả hoạt động thì dù năm 2013 có lãi 45 tỷ đồng nhưng ITA khá bết bát khi doanh thu hoạt động chính âm do hàng bán bị trả lại, lợi nhuận chủ yếu từ việc nhận cổ tức và thu nhập khác. Ngoài ra, công ty cũng đang vay nợ tới 1,934 tỷ đồng trong năm 2013 với lãi suất từ 11-15%/năm.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Ông Đặng Thành Tâm: "Soi gương, chưa khi nào thấy mình xấu như vậy…"

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 3Bài viết cuối: 26-12-2013, 04:02 PM -

Ông Đặng Thành Tâm: 'Lắm lúc tôi muốn uống thuốc sâu tự tử'

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 3Bài viết cuối: 25-10-2013, 02:24 PM -

Ông Đặng Thành Tâm bị đình chỉ chức Chủ tịch HĐQT ĐH Hùng Vương

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 02-03-2012, 08:52 AM -

Ông Đặng Thành Tâm: 'Sóng gió 2011 sắp qua, kinh tế năm tới sẽ khả quan hơn'

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 01-12-2011, 10:41 AM -

NVB: Anh ông Đặng Thành Tâm đăng ký mua 330,000 cp

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 29-11-2011, 10:59 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks