Threaded View

-

10-01-2017 10:21 AM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

BẢN TIN THỊ TRƯỜNG NGÀY 10/01/2017

BẢN TIN THỊ TRƯỜNG NGÀY 10/01/2017

I. VN – Index dưới góc nhìn phân tích kỹ thuật:

- VN – Index đã xác lập xu hướng tăng ngắn hạn sau khi phá vỡ đường xu hướng giảm. Tuy nhiên, nhiều khả năng Index sẽ có một vài phiên điều chỉnh giảm để kiểm tra lại sự phá vỡ này. Khu vực kháng cự 690 đóng vai trò là kháng cự mạnh cả về kỹ thuật lẫn tâm lý ở thời điểm hiện tại.

- Người phân tích nhắc lại quan điểm Index sẽ tiếp tục xu hướng tăng là chủ đạo trong năm 2017 và có thể đạt mức khoảng 750 điểm là hoàn toàn phù hợp với khả năng tăng trưởng của nền kinh tế ở thời điểm hiện tại.

II. Cổ phiếu cần quan tâm:

1. HSG : triển vọng dài hạn tích cực, định giá vẫn còn rẻ

Người phân tích lặp lại khuyến nghị tích lũy cổ phiếu HSG ở vùng giá 50 - 54 cho mục tiêu 68 – 70 vì các lý do sau :

- Kế hoạch kinh doanh năm 2017 tiếp tục được đặt ra đầy tham vọng. Với sản lượng tiêu thụ 1,58tr tấn tăng 20% so với 2016, doanh thu đạt 23.000 tỷ tăng 29% so với 2016 và lợi nhuận sau thuế hợp nhất 1.650 tỷ tăng 10% so với năm 2016.

- Trong năm 2016, HSG tiếp tục khẳng định vị thế nhà sản xuất tôn số 1 Đông Nam Á với việc xuất khẩu tôn đi 65 nước trên thế giới, sản lượng xuất khẩu đạt 478 ngàn tấn (+17% so với 2015). Đối với thị trường trong nước, HSG tiếp tục giữ vững vị thế dẫn đầu thị phần tôn trong nước, chiếm 33,1% thị phần. Số chi nhánh bán lẻ trong nước của HSG tính đến hiện tại đã đạt 250 chi nhánh. HSG có kế hoạch mở mới thêm 50 chi nhánh trong năm 2017.

- Kế hoạch kinh doanh 2017 của HSG nhiều khả năng sẽ đạt được khi chỉ trong quý 1/2017 lợi nhuận sau thuế ước đạt 400 tỷ. Việc mở thêm chi nhánh bán lẻ trong nước, tăng cường tìm kiếm thị trường xuất khẩu mới trong bối cảnh tôn Trung Quốc bị áp thuế chống bán phá giá, bên cạnh đó công suất tăng lên nhờ đưa vào vận hành hai nhà máy là Hoa Sen – Nhơn Hội và Hoa Sen – Hà Nam sẽ là động lực tăng trưởng cho HSG trong năm nay.

2. PNJ : dư địa tăng trưởng lớn

Người phân tích khuyến nghị mua vào cổ phiếu PNJ ở vùng giá 69 – 72 cho mục tiêu 89 vì các lý do sau :

- PNJ đã hoàn thành trích lập 100% cho khoản đầu tư vào ngân hàng này (PNJ trích lập dự phòng 131 tỷ đồng vào 6T2015 và 85 tỷ đồng vào 6T2016).

- Trong 9T2016, LNTT của PNJ đạt 440 tỷ đồng tăng 122% so với cùng kỳ năm trước và hoàn thành 96% kế hoạch năm. Nếu không bao gồm khoản trích lập dự phòng ngân hàng Đông Á trong 9T2015, LNTT tăng 29% so với cùng kỳ năm trước.

- PNJ đã mở 18 cửa hàng mới trong 9 tháng và trong quý cuối năm 2016, công ty lên kế hoạch mở thêm 12 cửa hàng. Như vậy, trong năm 2016 PNJ sẽ mở tổng cộng 30 cửa hàng mới, cao hơn kế hoạch ban đầu là 25 cửa hàng. Công ty ước tính có 224 cửa hàng tại 47 tỉnh thành tính đến cuối năm 2016.

- PNJ tăng thị phần trên thị trường chính thức từ 12% vào năm 2012 lên 25% vào năm 2015 và vẫn giành thêm thị phần từ các cửa hàng nhỏ lẻ khi công ty mở rộng mạng lưới bán lẻ.

3. VSC : Cảng Vip – Green đã đi vào vận hành ổn định hứa hẹn tăng trưởng tốt năm 2017

Người phân tích tiếp tục nhắc lại khuyến nghị tích lũy VSC ở vùng giá 55 – 58 cho mục tiêu trung hạn là 75 vì các lý do sau :

- VSC là một trong những công ty hàng đầu hoạt động trong lĩnh vực kinh doanh cảng biển và logistic ở Việt Nam. Hoạt động chính của công ty ở khu vực Hải Phòng, thành phố cảng biển năng động nhất cả nước. Lượng hàng hóa thông quan qua thành phố này sẽ tiếp tục tăng tốt trong thời gian tới nhờ các hiệp định tự do thương mại đã được ký, xu hướng đầu tư FDI và tăng trưởng của kim ngạch xuất nhập khẩu trong dài hạn.

- VIP Green Port (VGP) là động lực tăng trưởng chính của VSC trong thời gian tới. VGP có tổng vốn đầu tư 1.400 tỷ đồng, trên diện tích 20ha, là cảng đầu tiên tại vị trí cửa ngõ khu vực cảng Hải Phòng, với vị trí thuận lợi nhất khu vực cảng Hải Phòng. Cảng có độ sâu trước bến -9,5 m, vũng quay 320m, chiều dài cầu tàu 400m, cảng được trang bị 04 QC hiện đại (tầm với 13 hàng Cont). Cảng cho phép đón cùng lúc 02 tàu trọng tải 2.000 Teus. Cổng cảng có quy mô lớn và hiện đại tại Hải Phòng và ngang tầm với cổng của các cảng lớn trong khu vực châu Á. Mặc dù chỉ có 2 cầu cảng, nhưng VGP có khả năng đón các tàu có trọng tải 30.000 tấn vào làm hàng. Dự kiến năm 2016, sản lượng hàng qua cảng đạt 360.000 Teus và sẽ tăng dần lên đạt 800.000 Teus vào năm 2020.

- Ngành khai thác cảng biển là ngành có rào cản gia nhập lớn vì liên quan đến an ninh, quốc phòng. Ngành có tiềm năng tăng trưởng trong dài hạn lớn, do hưởng lợi từ xu hướng tăng trưởng của hoạt động xuất nhập khẩu trong tương lai. VSC là một trong những công ty đầu ngành với hiệu quả hoạt động đã được chứng minh qua thời gian, cơ cấu tài chính lành mạnh, tiềm năng lớn đến từ càng VGP mới đưa vào khai thác. Hiện tại VSC đang được giao dịch tại mức P/E trượt khoảng 10 lần, một mức hấp dẫn nếu so sánh với các doanh nghiệp khác cùng ngành.

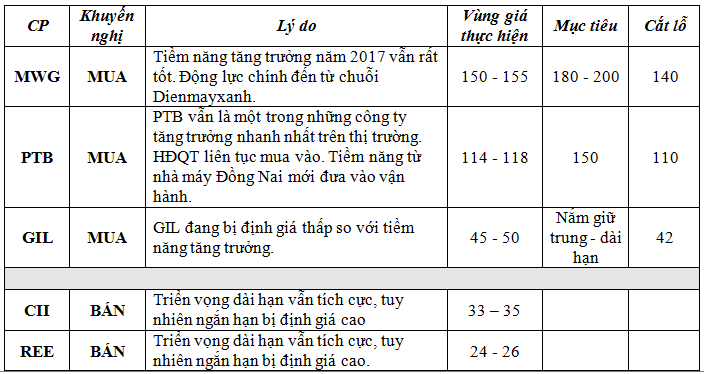

4. Một số cổ phiếu khác cần quan tâm:

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks