Threaded View

-

18-01-2017 02:04 PM #9

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN THỊ TRƯỜNG NGÀY 18/01/2017

Bản tin này gồm có:

· Thông tin vĩ mô nổi bật.

· Thông tin doanh nghiệp niêm yết.

· Cổ phiếu cần quan tâm.

I. Thông tin vĩ mô nổi bật:

Thủ tướng Nguyễn Xuân Phúc: Sẽ nới ‘room’ ngân hàng sớm nhất trong năm nay

- Trong cuộc phỏng vấn với Bloomberg Television ngày 13/1, Thủ tướng cho biết sẽ nâng tỷ lệ sở hữu (raise the celling) và mở rộng cánh cửa vào thị trường chứng khoán cho các nhà đầu tư nước ngoài. Ông Phúc nói: “Chúng tôi sẽ cố gắng làm điều đó trong năm nay.”

- Việt Nam đang giới hạn tỷ lệ sở hữu của khối ngoại tại các ngân hàng là 30% và đang tìm cách thu hút thêm đầu tư để củng cố hệ thống tài chính. Hệ thống này đang chao đảo bởi sự gia tăng đột biến nợ xấu tại các doanh nghiệp nhà nước.

- Thủ tướng không đưa ra tỷ lệ sở hữu nước ngoài mới. Bên cạnh đó, ông Phúc cho biết chính phủ có thể bán toàn bộ cổ phần tại các ngân hàng đang gặp khó khăn nếu có nhà đầu tư nước ngoài nào tỏ ý quan tâm. Trong đó, ông Phúc đã đề cập đến OceanBank. Ngân hàng Nhà nước mua lại OceanBank vào năm 2015 nhưng vẫn tiếp tục hoạt động yếu kém.

II. Thông tin doanh nghiệp niêm yết:

1. DPM: ước lợi nhuận cả năm đạt 1.392 tỷ đồng

- Tổng công ty Phân bón và Hóa chất Dầu khí (DPM - sàn HOSE) ước cả năm 2016 đạt doanh thu 8.159 tỷ đồng, lợi nhuận trước thuế đạt 1.392 tỷ đồng, lần lượt giảm 17,18% và 25,96% so với năm trước.Trong năm 2016, sản lượng kinh doanh Đạm Phú Mỹ ước đạt 830.000 tấn, kinh doanh NH3 ước đạt 32.707 tấn, kinh doanh UFC85 đạt 4.617 tấn, hóa chất khác ước đạt 1.919 tấn.

- Theo DPM, doanh thu và lợi nhuận năm 2016 của Tổng công ty thấp hơn năm 2015 chủ yếu do giá bán các loại phân bón, hóa chất giảm sâu. Cụ thể, giá bán DPM và phân bón khác lần lượt giảm 17% và 11%, giá bán NH3 giảm hơn 32% so với năm 2015. DPM hy vọng rằng, sự chững lại về kết quả kinh doanh năm 2016 và 2017 sẽ là cơ hội để rà soát cải tiến toàn bộ hệ thống nhằm chuẩn bị cho sự bứt phá và phát triển những năm tới. Dự án trọng điểm như NPK và nâng cấp mở rộng tăng cống suất nhà máy NH3 sẽ đi vào hoạt động cuối năm nay.

Với kết quả kinh doanh được công bố, hiện tại, DPM đang được giao dịch ở mức P/E = 8,4 lần. Trong bối cảnh năm 2017, tình hình kinh doanh có thể tiếp tục gặp khó khăn khi phải cạnh tranh gay gắt với phân bón Trung Quốc và giá khí đầu vào có xu hướng tăng. Tuy nhiên, bên cạnh đó vẫn có một số điểm tích cực với DPM. (1): hiện tượng hạn hán như năm 2016 sẽ khó có khả năng xảy ra trong năm 2017 khiến nhu cầu phân bón trong nước tăng lên. (2): bộ Công Thương dự định trình Chính Phủ về việc xem xét đưa phân bón vào nhóm mặt hàng chịu thuế 0%, giúp các doanh nghiệp trong ngành tiết giảm được chi phí nâng cao tính cạnh tranh. (3) dự án NPK – NH3 mới dự kiến đưa vào vận hành từ cuối năm 2017 sẽ là động lực tăng trưởng của DPM. Với các nhận định như trên, người phân tích đưa ra quan điểm “trung lập” đối với cổ phiếu DPM.

2. MBB: kết quả kinh doanh 2016 và thông báo tổng giám đốc mới.

- Ông Lưu Trung Thái, Phó chủ tịch Hội đồng quản trị Ngân hàng TMCP Quân đội (MB) vừa được bổ nhiệm giữ chức vụ Tổng giám đốc MB.Ông Thái sẽ chính thức điều hành MB từ ngày 16/1/2017 thay cho Thiếu tướng, TS. Lê Công. Cũng từ ngày 16/1/2017, Thiếu tướng, TS Lê Công sẽ đảm nhiệm chức vụ là Phó chủ tịch HĐQT ngân hàng TMCP Quân đội.

- Kết thúc năm 2016, MB đạt lợi nhuận trước thuế (của riêng Ngân hàng) 3.711 tỷ đồng, tăng 17,8% so với năm 2015, vượt 4,5% so với kế hoạch. Các chỉ tiêu kinh doanh khác của ngân hàng cũng hoàn thành và hoàn thành vượt mức kế hoạch đề ra.

3. CTG: Phát hành thành công 2000 tỷ trái phiếu với lãi suất 5,8%/năm.

- Ngân Hàng TMCP Công Thương Việt Nam (VietinBank, mã CTG-HosE) mới đây cho biết đã phát hành thành công 2.000 tỷ đồng trái phiếu không chuyển đổi và không có bảo đảm. Trái phiếu được phát hành ngày 22/12/2016 và đáo hạn ngày 22/12/2021, kỳ hạn 5 năm. Đại lý phát hành là CTCP Chứng khoán Ngân hàng Công Thương Việt Nam. Đáng chú ý, lãi suất của khoản trái phiếu này được áp dụng ở mức cố định cho cả 5 năm là 5,8%/năm.Đây là mức lãi suất thấp kỷ lục nếu so với các đợt phát hành trái phiếu của các doanh nghiệp, tổ chức tài chính thời gian gần đây.

- Đối với đợt phát hành này, lãi suất cố định trong 5 năm đầu là 7,5%/năm. VietinBank có quyền mua lại trước hạn Trái phiếu sau năm (5) năm. Nếu trái phiếu không được VietinBank mua lại sau 5 năm kể từ ngày phát hành, thì sau đó trái phiếu sẽ được hưởng lãi suất cố định là 8,0%/năm. VietinBank được ngừng trả lãi và chuyển lãi lũy kế sang năm tiếp theo nếu việc trả lãi dẫn đến kết quả kinh doanh trong năm bị lỗ.

Theo quan sát của người phân tích, chỉ trong tháng 12/2016 CTG đã phát hành thành công khoảng 4.900 tỷ đồng trái phiếu. Đây là thông tin tích cực đối với CTG, khi giúp cải thiện hệ số CAR của ngân hàng.

III. CỔ PHIẾU CẦN QUAN TÂM:

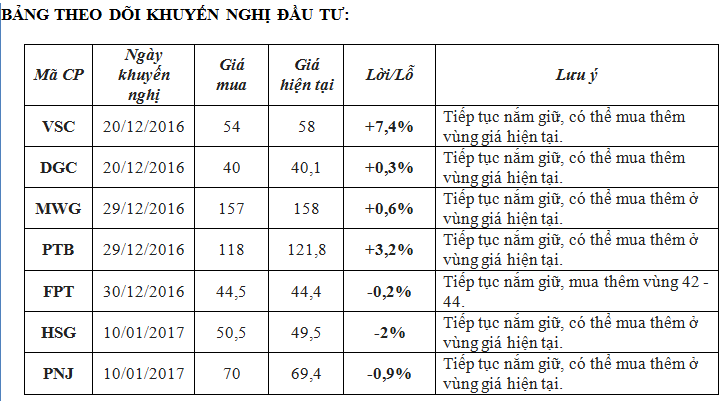

1. HSG – bộ Công Thương nhiều khả năng sẽ áp thuế CBPG chính thức với sản phẩm tôn mạ. Lặp lại khuyến nghị mua.

- Ngày 01 tháng 9 năm 2016, Bộ Công Thương ban hành Quyết định số 3584/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá tạm thời sản phẩm thép mạ nhập khẩu vào Việt Nam. Trong đó mức thuế chống bán phá giá tạm thời đối với sản phẩm thép mạ có xuất xứ từ Trung Quốc (bao gồm Hồng Kong) và Hàn Quốc có công ty bị áp thuế lên đến 38,34%. Thuế chống bán phá giá tạm thời có hiệu lực trong vòng 120 ngày, cụ thể từ ngày 16 tháng 9 năm 2016 đến hết ngày 13 tháng 01 năm 2017.

- Tính đến nay đã hết thời hạn chống bán phá giá tạm thời do đó Cục Quản lý cạnh tranh (Bộ Công Thương) vừa tổ chức phiên tham vấn công khai vụ việc điều tra áp dụng biện pháp chống bán phá giá mặt hàng thép mạ có xuất xứ từ Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc. Tham dự buổi tham vấn có đại diện các nhà sản xuất trong nước, đại diện các nhà nhập khẩu, đại diện các doanh nghiệp sản xuất/xuất khẩu nước ngoài là bị đơn hoặc có liên quan trong vụ việc, đại diện Phòng Thương mại quốc tế Trung Quốc, Hiệp hội Thép Việt Nam, đại diện của Phòng Thương mại và công nghiệp Việt Nam. Cục Quản lý cạnh tranh cho biết, tất cả ý kiến bình luận của các bên liên quan sẽ được cơ quan điều tra phân tích, phản ánh trong báo cáo cuối cùng.

- Với mức giá đóng cửa hôm nay là 49.500 đồng, thì hiện HSG đang giao dịch ở mức P/E = 6,5 lần và P/E dự phóng = 5,9 lần một mức hấp dẫn nếu so sánh với triển vọng và vị thế của công ty. Nếu thuế CBPG chính thức được thông qua, HSG sẽ là doanh nghiệp được hưởng lợi nhiều nhất do chiếm thị phần cao nhất trong ngành. Do đó, người phân tích tiếp tục lặp lại khuyến nghị mua với cổ phiếu HSG.

2. PNJ - tiếp tục duy trì khuyến nghị mua với mục tiêu 89.000 đồng/CP:

- PNJ đã hoàn thành trích lập 100% cho khoản đầu tư vào ngân hàng Đông Á (PNJ trích lập dự phòng 131 tỷ đồng vào 6T2015 và 85 tỷ đồng vào 6T2016).

- Trong 9T2016, LNTT của PNJ đạt 440 tỷ đồng tăng 122% so với cùng kỳ năm trước và hoàn thành 96% kế hoạch năm. Nếu không bao gồm khoản trích lập dự phòng ngân hàng Đông Á trong 9T2015, LNTT tăng 29% so với cùng kỳ năm trước.

- PNJ đã mở 18 cửa hàng mới trong 9 tháng và trong quý cuối năm 2016, công ty lên kế hoạch mở thêm 12 cửa hàng. Như vậy, trong năm 2016 PNJ sẽ mở tổng cộng 30 cửa hàng mới, cao hơn kế hoạch ban đầu là 25 cửa hàng. Công ty ước tính có 224 cửa hàng tại 47 tỉnh thành tính đến cuối năm 2016.

- PNJ tăng thị phần trên thị trường chính thức từ 12% vào năm 2012 lên 25% vào năm 2015 và vẫn giành thêm thị phần từ các cửa hàng nhỏ lẻ khi công ty mở rộng mạng lưới bán lẻ.

Do đó, người phân tích tiếp tục duy trì khuyến nghị mua PNJ ở vùng giá 68.000 – 72.000 đồng/CP cho mục tiêu 89.000 đồng/CP (+27%).

3. ITD – mua vào với mục tiêu 35.000 đồng/CP:

- Công ty tập trung phát triển các lĩnh vực kinh doanh cốt lõi và triển khai các dự án đã ký như: Hợp đồng thầu phụ với liên danh Toshiba – Hitachi – Itochu về triển khai hệ thống ITS trên Cao tốc HCM – Long Thành – Dầu Giây, dự án ITS cho cao tốc Hà Nội – Hải Phòng, dự án ETC cho Quốc lộ 1 và đường Hồ Chí Minh đoạn qua Tây Nguyên, của chủ đầu tư Công ty Cổ phần VETC/TASCO.

- Công ty đạt phần thị tốt (trên 50%) trong thị trường cung cấp thiết bị và giải pháp công nghệ thu phí giao thông trên các tuyến đường cao tốc. Đây là lĩnh vực đi liền với hoạt động xây dựng đường cao tốc chính phủ có quy hoạch xây dựng. Bên cạnh đó, các trạm thu phí tự động đang được chính phủ ưu tiên triển khai để giảm thất thoát phí đường bộ. Mảng kinh doanh này chính là động lực tăng trưởng của ITD.

- Cổ phiếu ITD hiện đang được giao dịch với mức P/E trượt = 7,6 lần thấp hơn so với trung bình ngành. Vì vậy, người phân tích khuyến nghị mua ITD vùng 24.000 – 26.000 đồng/CP cho mục tiêu 35.000 đồng/CP (+40%).

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

thanlnvn (07-02-2017)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks