Threaded View

-

01-03-2022 09:21 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 589

- Được cám ơn 3 lần trong 3 bài gởi

Rủi ro địa chính trị có thể dẫn đường cho Fed?

Rủi ro địa chính trị có thể dẫn đường cho Fed?

“Rủi ro địa chính trị” cũng có thể là một lý do để Fed thực hiện chậm lại chính sách thắt chặt tiền tệ vào tháng 3. Với việc Nga xâm lược Ukraine, đây sẽ không phải là lần đầu tiên Fed sử dụng “rủi ro địa chính trị” để thận trọng trước những thay đổi đối với chính sách tiền tệ.

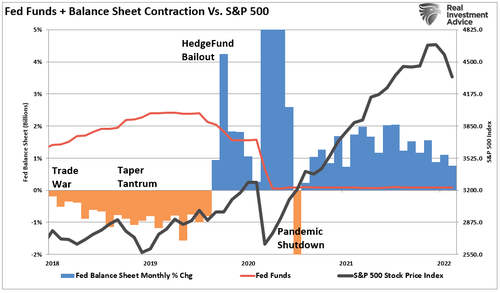

Vào năm 2018, Fed đã tăng lãi suất và thu hẹp bảng cân đối kế toán của họ. Sau đó, với thị trường bị ép buộc, rủi ro địa chính trị gia tăng với Trung Quốc bắt đầu làm dịu đi lập trường diều hâu hơn của Fed. Không lâu sau, Fed bắt đầu cắt giảm lãi suất và cứu trợ các quỹ đầu cơ thông qua một chương trình “QE không chính thức”. Đó là tất cả trước khi gói cứu trợ “đóng cửa đại dịch” năm 2020.

Mặc dù Fed gợi ý rằng họ sẽ tăng lãi suất tại cuộc họp vào tháng 3 để chống lại lạm phát hiện tại, nhưng họ phải đối mặt với một số thách thức từ niềm tin của người tiêu dùng giảm, thị trường suy yếu và niềm tin của nhà đầu tư rất thấp. Không có gì ngạc nhiên khi thấy thành viên Fed Mary Daly đề nghị FOMC “ phải điều hướng sự không chắc chắn về địa chính trị”.

Với việc thị trường trượt dốc và các nhà đầu tư giảm giá hơn so với năm 2016, ngay trước khi các ngân hàng trung ương toàn cầu thực hiện “QE đầy đủ ” để bù đắp cho Brexit, Fed hiện đang phải đối mặt với “bất ổn tài chính”.

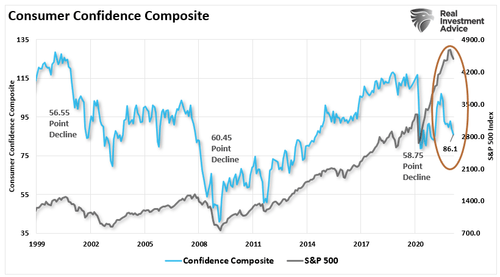

Sự sụp đổ của tình trạng bế tắc Nga / Ukraine hiện tại không chỉ tác động đến thị trường mà còn làm suy giảm niềm tin của người tiêu dùng.

Chìa khóa niềm tin của người tiêu dùng

Ở Mỹ, người tiêu dùng đóng vai trò quan trọng trong tăng trưởng kinh tế. Đó là lý do tại sao "ổn định giá cả" là rất quan trọng đối với Fed.

“Nền kinh tế tài chính hóa - bao gồm cổ phiếu, trái phiếu doanh nghiệp và bất động sản - hiện đang bùng nổ. Trong khi đó, phần lớn dân số phải vật lộn để trang trải các chi phí hàng ngày. 500 người giàu nhất thế giới giàu hơn 12 nghìn tỷ USD vào năm 2019, trong khi 45% người Mỹ không có tiền tiết kiệm và gần 70% không thể có 1.000 USD trong trường hợp khẩn cấp nếu không vay nợ.

Các chính sách của ngân hàng trung ương nhằm thúc đẩy nền kinh tế thực chỉ có tác dụng thúc đẩy nền kinh tế tài chính. Mục đích đã nêu của các chính sách là tăng chi tiêu bằng cách tăng cho vay của các ngân hàng, vốn được cho là những phương tiện giúp thanh khoản chảy từ nền kinh tế tài chính sang nền kinh tế thực. Nhưng cơ chế truyền dẫn này không hoạt động, bởi vì người tiêu dùng đã bị ảnh hưởng. "

Nếu tiêu dùng suy thoái, thì nền kinh tế cũng vậy.

Vấn đề đối với Fed là niềm tin của người tiêu dùng đã giảm xuống, chính sách thắt chặt tiền tệ sẽ làm trầm trọng thêm sự suy giảm.

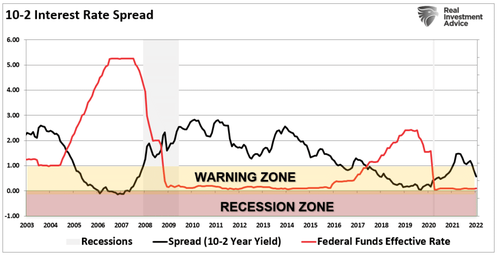

Nhưng không phải chỉ có niềm tin của người tiêu dùng mới là vấn đề. Đường cong lợi suất kỳ hạn cho thấy Fed đã bị mắc kẹt.

Đường cong lợi suất kỳ hạn

Một trong những chỉ báo chính xác nhất về sự khởi đầu của suy thoái kinh tế là sự "đảo ngược" của đường cong lợi suất.

Trong khi đường cong lợi suất cho thấy nền kinh tế đang suy yếu, một đường cong lợi suất khác cho thấy Fed có thể đã quá muộn. Biểu đồ dưới đây cho thấy sự khác biệt về lợi suất giữa lợi suất kỳ hạn 5 năm và 1 năm. Đường cong lợi suất cụ thể này chỉ ra rằng giảm phát và suy yếu kinh tế sẽ đến trong 12 tháng.

Fed có rất ít chỗ cho sai lầm giữa niềm tin của người tiêu dùng suy giảm và rủi ro địa chính trị ngày càng tăng.

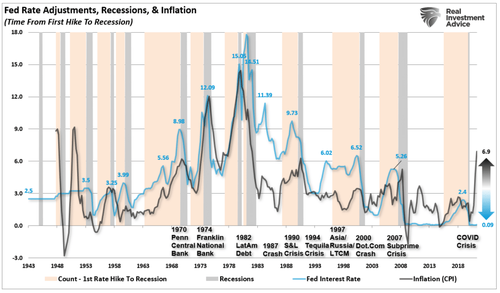

Lịch sử cho thấy Fed sẽ phạm sai lầm

Kể từ năm 1980, mỗi khi Fed thắt chặt chính sách tiền tệ bằng cách tăng lãi suất, lạm phát vẫn “được kiềm chế”. Biểu đồ dưới đây cho thấy tỷ lệ quỹ của Fed so với chỉ số giá tiêu dùng (CPI) như một đại lượng cho lạm phát.

Có ba điểm thiết yếu trong biểu đồ trên:

1.Fed có xu hướng tăng lãi suất cùng với lạm phát, đến mức nó “phá vỡ điều gì đó” trên thị trường.

2.Trong phần lớn 30 năm qua, Fed đã hoạt động với lạm phát trung bình dưới 3%.

3.Mức chênh lệch hiện tại giữa lạm phát và lãi suất huy động của Fed là lớn nhất được ghi nhận.

Trong lịch sử, Fed đã tăng lãi suất để chống lạm phát bằng cách làm chậm tốc độ tăng trưởng kinh tế.

Tuy nhiên, lần này Fed đang tăng lãi suất sau khi kích thích tài khóa ngắn hạn kéo nhu cầu về phía trước, tạo ra một đợt lạm phát giả tạo.

Quan trọng là, nhiều điểm khủng hoảng trong số đó có liên quan đến tín dụng. Với nợ và đòn bẩy gần mức cao trong lịch sử, việc tăng lãi suất chắc chắn gây ra vấn đề.

Trong một nền kinh tế đang gánh trên 75 nghìn tỷ đô la nợ, một số công ty “Thây ma” kỷ lục vẫn tồn tại nhờ chi phí đi vay thấp và số công ty có vốn chủ sở hữu âm gần kỷ lục, tỷ lệ cao hơn sẽ là một vấn đề. Câu hỏi duy nhất là khi nào?

----------------

Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam

Giao dịch các sản phẩm: Dầu Thô, Bạc,Đồng, Cà phê, Cao Su, Quặng sắt,...

- Mua bán 2 chiều - Giao dịch T0 - Không lãi vay - Liên thông 52 quốc gia

- Mobile/ z.alo: 033 796 8866

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Giai đoạn 2 mở rộng đường Trường Chinh. Chung cư 317 Trường Chinh càng thêm hot

By giangland91 in forum BẤT ĐỘNG SẢNTrả lời: 3Bài viết cuối: 02-01-2018, 02:24 PM -

Bán nhà sổ đỏ chính chủ, đường Bưởi - Hà Nội

By onlyyou in forum BẤT ĐỘNG SẢNTrả lời: 1Bài viết cuối: 15-11-2015, 11:29 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks