Threaded View

-

21-10-2022 02:14 PM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 589

- Được cám ơn 3 lần trong 3 bài gởi

Rủi ro thị trường đi xuống cao - Khi nào Fed xoay trục ???

Rủi ro thị trường đi xuống cao - Khi nào Fed xoay trục ???

Có lẽ chủ đề dai dẳng nhất là suy đoán về thời điểm Cục Dự trữ Liên bang sẽ “xoay trục” sang chính sách tiền tệ dễ dàng. Việc Fed nới lỏng chỉ hỗ trợ đáng tin cậy cho cổ phiếu nếu các nhà đầu tư có xu hướng đầu cơ, nhưng chúng tôi chắc chắn có thể cho phép khả năng Fed nới lỏng sẽ đi kèm với việc cải thiện tính đồng nhất của nội bộ thị trường.

Một thời gian dài lạm phát thấp và thị trường lao động chùng xuống đã tạo cho Fed khả năng tăng tốc tiền tệ trong hơn một thập kỷ. Những điều kiện đó không còn nữa. Lạm phát trong biện pháp ưa thích của Cục Dự trữ Liên bang - công cụ giảm phát PCE (chi tiêu cá nhân) cốt lõi - hiện đang ở mức 4,9%. Trong khi đó, tỷ lệ thất nghiệp của Mỹ hiện chỉ là 3,5%.

Để đặt những số liệu này trong bối cảnh, thật hữu ích khi nhận ra rằng Fed chỉ xoay trục hai lần - 1975 và 1976 - với lãi suất của Quỹ Liên bang thấp hơn lạm phát PCE cốt lõi. Trong cả hai trường hợp, tỷ lệ thất nghiệp là hơn 7,5%, và thậm chí sau đó, cả hai trục chính đều tồn tại trong thời gian ngắn.

Thật vậy, chúng ta có thể sử dụng lạm phát PCE và tỷ lệ thất nghiệp để xác định một cái gì đó của “giới hạn thấp hơn” đối với lãi suất của Quỹ Liên bang: lạm phát PCE cốt lõi + 0,5 x (4% - thất nghiệp) . Về cơ bản, tỷ lệ thất nghiệp dưới 4% đã khiến Cục Dự trữ Liên bang đặt lãi suất Quỹ Fed không thấp hơn lạm phát PCE. Chỉ khi tỷ lệ thất nghiệp ở mức trên 4%, Fed mới sẵn sàng cắt giảm Quỹ của Fed xuống dưới tỷ lệ lạm phát.

Biểu đồ dưới đây cho thấy mọi "trục của Fed" kể từ năm 1960, được định nghĩa ở đây là sự sụt giảm trong lãi suất Quỹ Fed từ 0,25% trở lên sau một lần tăng trước đó. Điều đáng chú ý là Fed chưa bao giờ “xoay sở” để nới lỏng trong khi lãi suất Quỹ Fed ở dưới mức PCE cốt lõi + 0,5 x (4% - tỷ lệ thất nghiệp). Lãi suất Quỹ Fed hiện tại thậm chí còn chưa đạt đến ngưỡng đó, hiện đang ở mức 4,9% + 0,5 x (4% - 3,5%) = 5,2%.

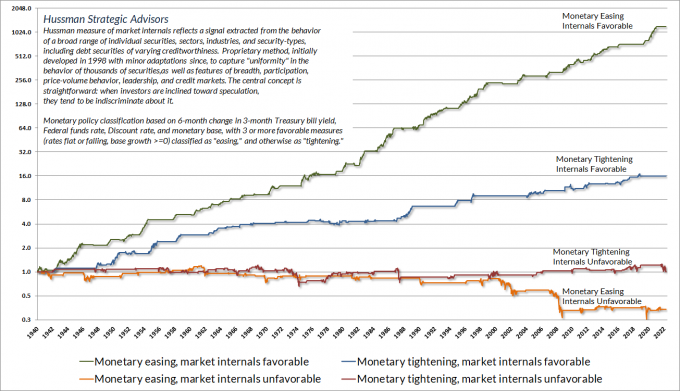

Biểu đồ dưới đây là một lời nhắc nhở rằng việc nới lỏng của Fed, tự bản thân nó, không đủ để hỗ trợ cổ phiếu nếu các nhà đầu tư có xu hướng sợ rủi ro. Tương tự như vậy, sự thắt chặt của Fed, thường bắt đầu trong giai đoạn sau của thị trường tăng giá, không đủ để đẩy cổ phiếu xuống thấp hơn nếu các nhà đầu tư vẫn có xu hướng đầu cơ. Chúng tôi nhận thấy rằng cách tốt nhất để đánh giá tâm lý nhà đầu tư là thông qua sự đồng nhất hoặc phân kỳ của các yếu tố bên trong thị trường (cái mà tôi gọi là “sự đồng nhất về xu hướng” khi tôi giới thiệu thước đo này vào lĩnh vực của chúng tôi vào năm 1998).

Biểu đồ cho thấy tổng lợi nhuận tích lũy của S&P 500 qua bốn sự kết hợp loại trừ lẫn nhau giữa chính sách tiền tệ và nội bộ thị trường. Nếu bạn đang chờ đợi một "trục quay của Fed" cho bạn biết bờ biển rõ ràng cho cổ phiếu, bạn đang âm thầm dựa vào giả định rằng việc Fed nới lỏng là đủ để chuyển tâm lý nhà đầu tư từ sợ rủi ro sang đầu cơ. Đó chắc chắn không phải là trường hợp của 2000-02 và 2007-09. Về mặt lịch sử, chúng tôi thấy rằng các trục của Fed chỉ có mối tương quan khoảng 0,2 với những thay đổi thuận lợi trong nội bộ thị trường. Mối tương quan cao nhất là ở độ trễ 0 (cùng thời), nhưng mối quan hệ đó yếu và không đáng tin cậy. Tốt nhất bạn nên phản hồi trực tiếp về sự cải thiện có thể quan sát được trong nội bộ thị trường.

CHI TIẾT: https://24hmoney.vn/news/rui-ro-thi-...0a1669918.html

---------------------------------------

Liên Hệ hợp tác - Tư vấn đầu tư

Đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam

Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 033 796 8866

FB: https://www.facebook.com/namhanghoaphaisinh

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Gỗ Trường Thành: Có đủ lực để xoay chuyển?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 6Bài viết cuối: 17-03-2015, 05:08 PM -

HQC-HQM-Việt Kiến Trúc: Vòng xoáy “biến nợ thành vốn - biến vốn thành tiền tươi” đang lặp lại?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 5Bài viết cuối: 17-07-2014, 01:19 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks