-

27-09-2012 04:25 PM #21

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Thêm 2 cụ từ nhiệm :D

Thêm 2 cụ từ nhiệm :D

Thiệt tình là không biết các bác bên Bản Việt có chung kịch bản ni không ta

Hai Thành viên HĐQT Ngân hàng Bản Việt từ nhiệm

Sáng 27/9, ĐHĐCĐ bất thường của Ngân hàng TMCP Bản Việt (VietCapitalBank) đã thông qua việc từ nhiệm Thành viên HĐQT của ông Nguyễn Văn Cựu và bà Trần Tuấn Anh.

Đại hội có sự tham dự của ông Nguyễn Văn Dũng, P. Giám đốc Ngân hàng Nhà nước TPHCM và các cổ đông đại diện cho hơn 86.14% vốn điều lệ của VietCapitalBank.

Tại đại hội, bà Nguyễn Thanh Phượng (bìa phải), Chủ tịch HĐQT ngân hàng trình bày về việc sửa đổi một số nội dung trong Điều lệ của VietCapitalBank. Sự thay đổi này nhằm cập nhật những quy định mới, phù hợp với Luật các tổ chức tín dụng hiện hành và nâng cao khả năng quản trị, sức cạnh tranh của ngân hàng trong giai đoạn mới.

Gửi bởi heoden

Gửi bởi heoden

-

28-09-2012 08:46 AM #22

- Ngày tham gia

- Sep 2012

- Bài viết

- 270

- Được cám ơn 61 lần trong 35 bài gởi

Quyền lợi Nhà đầu tư sẽ thế nào nếu những thông tin từ ACB vẫn là một dấu hỏi lớn?!

Công bố thông tin nhìn từ trường hợp của ACB

Không một NĐT nào có thể ước lượng được những tổn thất tiềm tàng mà ACB có thể gặp phải, và hàng loạt câu hỏi cần phải đặt ra. Đây là lúc cơ quan quản lý cần nhập cuộc để bảo vệ quyền lợi NĐT?

* Khởi tố ông Trần Xuân Giá, Lê Vũ Kỳ, Trịnh Kim Quang và Phạm Trung Cang

* ACB có số dư với 6 cty được kiểm soát bởi Bầu Kiên

Ngân hàng TMCP Á Châu (HNX: ACB) vừa công bố BCTC hợp nhất đã soát xét giữa niên độ cho kỳ 6 tháng kết thúc ngày 30/6/2012.

Trong đó, đơn vị kiểm toán PricewaterhouseCoopers Việt Nam (PwC) lưu ý ACB có số dư với 6 công ty được kiểm soát bởi một cổ đông của ngân hàng. Cổ đông này đã bị bắt giữ vào ngày 20/08/2012. Mặc dù không nêu tên nhưng có thể suy luận đây là những công ty được kiểm soát bởi Bầu Kiên.

Theo công ty kiểm toán, các số dư liên quan bao gồm: các khoản cho vay khách hàng, đầu tư vào trái phiếu doanh nghiệp và các khoản phải thu khác.

Các số dư này được đảm bảo bằng tài sản thế chấp dưới hình thức chủ yếu là thư bảo lãnh ngân hàng, cổ phiếu, tiền gửi và bất động sản.

Hàng loạt câu hỏi về tổn thất tiềm tàng

Tuy vậy, không hề có thêm thông tin, số liệu cụ thể được công bố. Với các thông tin hiện tại, không một nhà đầu tư nào có thể ước lượng được những tổn thất tiềm tàng mà ACB có thể gặp phải, và hàng loạt câu hỏi cần phải đặt ra.

(1) 6 doanh nghiệp có số dư liên quan này là những doanh nghiệp nào? Hoạt động kinh doanh của các công ty này có bị đình trệ khi Bầu Kiên đã bị bắt giữ? Và liệu điều này có ảnh hưởng đến khả năng thanh toán các khoản vay tại ACB?

(2) Các số dư cụ thể là bao nhiêu? Như đề cập ở trên, các số dư liên quan bao gồm các khoản cho vay khách hàng, đầu tư vào trái phiếu doanh nghiệp và các khoản phải thu khác. Theo BCTC soát xét, tính đến hết cuối quý 2/2012:

Tổng dư nợ cho vay khách hàng của ACB là 103,812 tỷ đồng; trong đó, dư nợ cho vay CTCP, công ty TNHH, doanh nghiệp tư nhân là 64,843 tỷ đồng. Tổng dự phòng rủi ro tín dụng cho vay khách hàng gần 1,298 tỷ đồng.

Chứng khoán nợ do tổ chức do tổ chức kinh tế trong nước phát hành là 6,715 tỷ đồng.

Các khoản phải thu khác có tổng giá trị 49,016 tỷ đồng. Trong đó, một số khoản mục đáng chú ý gồm:

(i) Phải thu từ các đối tác trong nước có liên quan đến hoạt động kinh doanh vàng là 3,380 tỷ đồng, được đảm bảo bằng tiền gửi không kỳ hạn, tiền gửi ký quỹ, tiền gửi có kỳ hạn, cổ phiếu và thư bảo lãnh của ngân hàng;

(ii) Khoản ký quỹ cho các đối tác trong nước đảm bảo việc thực hiện giao dịch hợp đồng vàng kỳ hạn là 23,295 tỷ đồng, được đảm bảo bằng tiền gửi của khách hàng và các khoản đảm bảo khác.

(3) Tài sản đảm bảo cho các số dư ở trên chính xác là những gì và tổng giá trị tài sản là bao nhiêu, đặc biệt liên quan đến giá cổ phiếu và bất động sản – vốn đang bị tụt dốc và thanh khoản kém? Ngoài ra, các ngân hàng đứng ra bảo lãnh thanh toán là những ngân hàng nào, liệu trong bối cảnh hiện nay có khả năng từ chối bảo lãnh hay không?

Cơ quan quản lý cần nhập cuộc để bảo vệ quyền lợi nhà đầu tư?

...........

Duy Nam (Vietstock)

finfonet

http://vietstock.vn/2012/09/cong-bo-thong-tin-nhin-tu-truong-hop-cua-acb-737-241026.htm

-

28-09-2012 10:12 AM #23rinstock

Guest

Từ nay đến cuối năm kòn nhìu chjện để xem lém Gửi bởi heoden

-

28-09-2012 11:21 AM #24

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Chính xác

Giờ cứ canh canh bác nào từ nhiệm thì theo sát vào là ra chiện thôi

Gửi bởi rinstock

-

14-10-2012 09:51 AM #25

- Ngày tham gia

- Oct 2012

- Bài viết

- 1

- Được cám ơn 0 lần trong 0 bài gởi

đầu tư vào lĩnh vực khác

rút tiền khỏi ngân hàng bỏ vào lĩnh vực khác thui.

-

14-11-2012 09:29 PM #26

- Ngày tham gia

- Apr 2007

- Bài viết

- 1,241

- Được cám ơn 899 lần trong 498 bài gởi

Mấy hôm nay Thanh Tra NN vào làm việc tại các NH, rờ đâu cũng sai phạm, từ chi lãi huy động cao hơn quy định, hồ sơ ko hợp lệ,...các khoản sai nguyên tắc,...nhưng ko sao cả, mấy anh TT chỉ cần có gì dằn túi là xong hết

Sắp tới, chỉ có mấy anh TT là ăn tết to

-

19-11-2012 04:05 PM #27

- Ngày tham gia

- Sep 2003

- Bài viết

- 24

- Được cám ơn 2 lần trong 2 bài gởi

tội nghiệp gia đình bác Thành Sacombank thôi, trước đây vốn đang tốt đẹp bỗng nhiên có thâu tóm rồi giờ bị mang vạ bị điều tra...

***

Đao phủ "trảm" bài không dấu. Rất là "hiền" nhưng bài viết "lăng quăng" là cho vào box dưỡng sức hết, gừ gừ

-

Những thành viên sau đã cám ơn :

heoden (23-11-2012)

-

23-11-2012 08:30 AM #28

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Hôm qua có tin mới nè bác

Báo Bảo vệ pháp luật nhận được đơn xin cứu xét của ông Đặng Văn Thành (SN 1960, hiện thường trú tại 32/89 Khuông Việt, phường Phú Trung, quận Tân Phú, TPHCM), nguyên Chủ tịch HĐQT Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (gọi tắt là Sacombank).

Cụ thể, theo đơn trình bày của ông Thành: Vào lúc 10h sáng ngày 01/11/2012, các thành viên trong gia đình ông gồm ông Thành, hai con Đặng Hồng Anh và Đặng Huỳnh Ức My (trừ vợ ông là Huỳnh Bích Ngọc bận đi công tác không đến được) đã được Cơ quan CSĐT Bộ công an (C46B) “mời” đến trụ sở Bộ công an phía Nam tại số 258 Nguyễn Trãi, Quận 1, TP Hồ Chí Minh.

Đơn trình bày và nêu nguyện vọng khẩn thiết của ông Đặng Văn Thành.

Khi đến làm việc, ông Thành và hai con hoàn toàn bất ngờ và sửng sốt khi Cơ quan CSĐT đề nghị các thành viên trong gia đình ông giải trình một số vấn đề: Quá trình điều hành hoạt động của các thành viên trong gia đình ông với tư cách là các thành viên lãnh đạo trong Hội đồng quản trị của Sacombank; Việc mua bán tài sản của Sacombank với các đối tác khác của Sacombank; Làm rõ các khoản dư nợ của các Công ty mà Đoàn Thanh tra đánh giá là gia đình ông có tham gia góp vốn. Trong khi, cha con ông không hề được Cơ quan điều tra thông báo trước lý do phải giải trình.

Với ý thức tôn trọng pháp luật, ông Thành và các con đã tự nguyện ở lại từ 10h sáng ngày 01/11/2012 cho đến 17h ngày 03/11/2012, nghiêm túc trình bày những vấn đề được Cơ quan điều tra mong muốn xác minh làm rõ. Tuy nhiên, trong quá trình ở lại và làm việc tại Cơ quan điều tra, HĐQT Sacombank đã tổ chức họp và bãi miễn chức danh Chủ tịch HĐQT do ông Thành đảm nhiệm mà không có sự tham gia của ông, sau đó ông Thành mới viết đơn xin từ nhiệm chức danh Thành viên HĐQT Sacombank.

Theo phản ánh của ông Thành, sau khi được về nhà, bản thân vì quá sốc trước quá trình diễn biến tố tụng hết sức bất ngờ này, ông đã bị bệnh nặng phải cấp cứu tại Bệnh viện Pháp – Việt, con ông là Đặng Hồng Anh đã tiếp tục được mời lên làm việc tại Cơ quan điều tra.

Theo phán đoán của ông Thành, nguồn gốc của sự việc đang xảy ra có lẽ bắt đầu từ khi các nhóm cổ đông lớn thuộc Ngân hàng Phương Nam và Ngân hàng Eximbank gửi công văn ngày 01/03/2012 về Biên bản họp nhóm cổ đông với tỷ lệ đã sở hữu 53,26% vốn điều lệ của Sacombank yêu cầu được tham gia HĐQT Sacombank. Sau khi tiến hành thương lượng, bản thảo về cơ cấu nhân sự HĐQT không đạt được kết quả như mong muốn, nhóm Ngân hàng Phương Nam đã thương lượng v/v chuyển nhượng thêm 15% vốn điều lệ mà Hội đồng quản trị và Ban kiểm soát đương nhiệm sở hữu. Việc đàm phán kết thúc và các bên đồng ý ghi nhận thành quả và những giá trị hữu hình và vô hình mà thương hiệu Sacombank có được và tôn trọng các giao dịch hiện có, cũng như cam kết không hồi tố bất cứ vấn đề gì nào do Hội đồng quản trị đương nhiệm đã phê duyệt.

Tuy nhiên, thật bất ngờ là sau khi thỏa thuận về việc bổ sung, thay đổi các vị trí chủ chốt trong Hội đồng quản trị và Ban điều hành, Ban Kiểm soát, các cơ cấu, bộ phận có liên quan, trong đó cá nhân ông Thành (chiếm tỷ lệ cổ phần 3,976%) vẫn đảm nhận chức danh Chủ tịch Hội đồng quản trị và con trai ông Thành là Đặng Hồng Anh (chiếm tỷ lệ cổ phần 3,459%) đảm nhận chức danh Phó Chủ tịch HĐQT, thì được biết Thanh tra Ngân hàng Nhà nước quyết định thành lập Đoàn Thanh tra để thanh tra Ngân hàng Sacombank. Đoàn Thanh tra đã tiến hành làm việc từ giữa tháng 7/2012 về nhiều nội dung, trong đó có biên bản làm việc ngày 05/10/2012 đề cập đến các vấn đề có liên quan đến việc cấp tín dụng của Sacombank cho nhóm khách hàng “bị coi” là có liên quan đến các thành viên gia đình chúng tôi.

Trong khi tôi bị bệnh phải điều trị, chưa có điều kiện trực tiếp làm việc và giải trình với Đoàn Thanh tra thì sự việc Cơ quan điều tra Bộ Công an triệu tập gia đình chúng tôi khiến cho gia đình chúng tôi hết sức băn khăn và cảm thấy lo lắng, vì:

Thứ nhất, liên quan đến hoạt động của Đoàn Thanh tra Ngân hàng Nhà nước đối với các hoạt động của Sacombank, cho đến thời điểm hiện nay khi gia đình ông bị mời lên Cơ quan điều tra làm việc, Sacombank vẫn chưa hề nhận được dự thảo Kết luận thanh tra, chưa được thực hiện quyền giải trình của người bị coi là đối tượng thanh tra và hoàn toàn chưa nhận được bản Kết luận thanh tra chính thức để được giải trình, cung cấp tài liệu để được xem xét theo quy định.

Thứ hai, về một số vấn đề và cáo buộc đối với gia đình ông Thành bị coi là sai phạm gây thiệt hại hàng ngàn tỷ đồng cho Sacombank mà Cơ quan điều tra đang tập trung làm rõ, ông Thành cho biết: các Bản Thỏa thuận hợp tác chiến lược ký ngày 27/3/2012; Bản Thỏa thuận của nhóm cổ đông lớn đã thể hiện quan điểm là “hai bên thống nhất tôn trọng các quyết sách về quản trị, kiểm soát, điều hành hoạt động của các cấp lãnh đạo đương nhiệm của Sacombank nếu các quyết sách này phù hợp với quy định của pháp luật”; “tôn trọng các giá trị, công sức của sáng lập viên Sacombank, tôn trọng các quyết sách về quản trị, kiểm soát điều hành hoạt động trước đây của lãnh đạo Sacombank”. Qua đó, các nhóm cổ đông lớn đã tiến cử các chức danh lãnh đạo mới trong Hội đồng quản trị, Ban điều hành đều thống nhất ghi nhận các thành quả mà Sacombank đã đạt được, tôn trọng và cam kết kế thừa các quyết sách mà Lãnh đạo Sacombank cũ đã thực thi trên cơ sở tìm kiếm các giải pháp hợp lí, hợp tình.

Thứ ba, những vấn đề, nội dung, con số xác định thiệt hại mà hiện nay nhóm cổ đông lớn, Ban lãnh đạo hiện hành của Sacombank đang quy buộc gia đình chúng tôi phải chịu trách nhiệm và cơ quan CSĐT đang làm rõ là chưa đảm bảo căn cứ, cơ sở pháp lý: bởi các vấn đề liên quan đến SBS, các khoản nợ tín dụng tại Sacombank của các Công ty bị coi là có liên quan đến gia đình chúng tôi, cũng như việc mua “lợi thế thương mại” của Công ty cổ phần thẩm định giá Thương Tín… là những vấn đề tồn đọng từ các quyết sách của HĐQT và Ban điều hành cũ trước đây. Những vấn đề tồn đọng này đã được các nhóm cổ đông lớn ghi nhận tại các Thỏa thuận, cam kết, Nghị quyết đã nêu trên, cần được xem xét, tìm kiếm các giải pháp hợp tình, hợp lý, trong đó cần xem xét đến thời gian, bối cảnh, nguyên nhân, các yếu tố khách quan tác động đến các xác định bản chất sự việc.

Tất cả các khoản dư nợ tín dụng nói trên đều nằm trong thời hạn của hợp đồng tín dụng, có tài sảm đảm bảo và được các tổ chức tín dung trong và ngoài nước xếp hạng bậc tín nhiệm cao. Gia đình ông Thành đã tập hợp đầy đủ các tài liệu liên quan để mong được giải trình về bản chất các khoản dư nợ này và các tài sản bảo đảm. Ngoài ra, các tài sản mua - bán - thuê bao gồm quyền sử dụng đất, quyền thuê đất tại Khu Công nghiệp Tân Kim (mở rộng); Khu công nghiệp Tân Kim; tại Khu phố 1 phường Quyết Thắng TP Biên Hòa; tại 40E đường Út Tịch, quận Tân Bình, tại phường Phước Trung, thị xã Bà Rịa; tại thị trấn Dương Đông huyện Phú Quốc và việc bán tài sản tại các Kho tại Khu công nghiệp Sóng Thần…,đã được HĐQT mới, trong đó có tân Chủ tịch HĐQT - ông Phạm Hữu Phú (đại diện cho nhóm cổ đông lớn) đặt bút ký….

Sau khi trở thành nhóm cổ đông lớn chi phối tại Sacombank, HĐQT mới đã quyết định cho phép Ban điều hành triển khai thực hiện các giải pháp theo quy định của pháp luật, bởi còn liên quan đến các chủ thể tham gia ký kết các Thỏa thuận, hợp đồng nêu trên. Do vậy, trong trường hợp nếu có thiệt hại thì các chủ thể sẽ tự giải quyết với nhau thông qua đàm phán, thương lượng, nếu tranh chấp không giải quyết được thì có quyền đưa ra Tòa án, Trọng tài giải quyết theo trình tự tố tụng dân sự - kinh doanh thương mại theo quy định của pháp luật.

Như vậy, cho đến thời điểm hiện nay, những vấn đề liên quan đến quyền được giải trình các nội dung mà Đoàn Thanh tra đặt ra chưa được Sacombank thực hiện. Các cam kết và thỏa thuận của các nhóm cổ đông lớn hiện đang nắm quyền điều hành Sacombank, cũng như các quyết sách mà họ đã long trọng đưa ra, đều là những vấn đề, nội dung đang trong lộ trình cần được xem xét, đánh giá một cách toàn diện, trên cơ sở tôn trọng sự thật khách quan, tính lịch sử của vấn đề, cũng như đánh giá bản chất và có căn cứ xem các khoản tiền bị coi là thiệt hại có xác thực hay không.

Ông Thành khẳng định, là người sáng lập và tận lực, tận tâm đổ biết bao mồ hôi, công sức, cùng bạn bè, cộng sự, tập thể cán bộ nhân viên gây dựng nên hệ thống Sacombank từ khi mới thành lập (1991 với vốn điều lệ chỉ có 3 tỷ đồng) đến sự phát triển như ngày nay: tổng tài sản hơn 160.000 tỷ đồng; 400 chi nhánh, phòng giao dịch trải rộng khắp nước cũng như sang cả thị trường của hai nước bạn Lào và Campuchia…10 tháng đầu năm 2012, lợi nhuận trước thuế là 2.259 tỷ đồng, đặc biệt là thặng dư tiền mặt hơn 1.700 tỷ đồng. Tổng cộng tích sản đạt trên 7.000 tỷ đồng. Đồng thời Sacombank là một trong 20 đơn vị nộp ngân sách lớn nhất cả nước.

Niềm vui chưa trọn thì gia đình ông Thành bị Cơ quan CSĐT liên tục mời lên làm việc. Việc này không chỉ ảnh hưởng nghiêm trọng đến danh dự, uy tín của gia đình ông, ảnh hưởng đến quyền lợi của chính gia đình ông (hiện tại, cổ phần của gia đình ông Thành còn tại ngân hàng là 8%); mà đã tác động, ảnh hưởng không nhỏ đến thị trường chứng khoán và hoạt động tài chính - ngân hàng, khiến các cơ quan Nhà nước có thẩm quyền phải chuẩn bị các phương án đối phó, giải quyết tình trạng bất ổn tại Sacombank hiện nay.

Nguyện vọng của ông Thành và các con hiện nay là được tạo điều kiện giải trình với Đoàn Thanh tra Ngân hàng Nhà nước về các vấn đề có liên quan quá trình thanh tra hoạt động của Sacombank và xin nghiêm túc chấp hành các quyết định có liên quan về việc giải quyết, khắc phục hậu quả (nếu có), như :Xin xem xét, đánh giá về các thỏa thuận, cam kết và kiến nghị mà đại diện nhóm cổ đông lớn, Hội đồng quản trị mới đã chấp thuận hoặc quyết định hiện vẫn còn nguyên giá trị pháp lý, đang trong quá trình triển khai thực hiện. Về bản chất các vấn đề nêu trong các thỏa thuận, quyết nghị nêu trên là các quan hệ dân sự - kinh doanh thương mại. Trong trường hợp phát sinh các tranh chấp về quyền lợi, tài sản, nêu không thỏa thuận, thương lượng được thì các bên có thể đưa ra giải quyết theo trình tự tố tụng dân sự - kinh doanh thương mại theo quy định của pháp luật;…

Xin chuyển nội dung xin cứu xét của các thành viên trong gia đình ông Đặng Văn Thành tới cơ quan có thẩm quyền xem xét, giải quyết, đảm bảo quyền lợi hợp pháp cho gia đình ông cũng như sự phát triển chung của Sacombank.

Theo Bảo vệ Pháp Luật

Gửi bởi manbayfc

-

22-02-2013 09:56 AM #29

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Tại sao là Trần Bắc Hà??

Vì sao là Trần Bắc Hà?

Lần này, rất có thể kịch bản Nguyễn Đức Kiên sẽ không lặp lại. Lần này, rất có thể thị trường vẫn tuân theo logic của nó là tiếp tục phục hồi, và đương nhiên không còn cách nào khác là phải phục hồi.

* BIDV: Chủ tịch Trần Bắc Hà bác tin đồn bị bắt

* Bộ Công An vào cuộc tìm thủ phạm tung tin Chủ tịch Trần Bắc Hà bị bắt

* Vietstock Daily 22/02: Chứng khoán “bốc hơi” 1.6 tỷ USD – Do đâu và nên làm gì?

* Chứng khoán Bản Việt nhận định về phiên tháo chạy 21/02

* Phiên hoảng loạn 21/02, chuyên gia nói gì?

* VN-Index mất 18 điểm, nhà đầu tư hoang mang và hoảng loạn

Ông Trần Bắc Hà

Ông Trần Bắc Hà

Mọi chuyện vẫn bình thường!

Trong nền kinh tế Việt Nam, thật khó có điều gì có thể được coi là bền vững. TTCK lại là một tiêu điểm cho tình cảnh thiếu bền vững như vậy. Càng mông muội, nó càng trở nên dã man. Càng hoang sơ hay còn được xem là “non trẻ”, nó càng biến thành nỗi tham lam vô độ, một lòng tham không có đường lùi.

Sẽ chẳng có gì đáng kinh ngạc với phiên rực lửa trên thị trường vào cuối phiên giao dịch ngày 21/02/2013. Những nhà đầu tư có kinh nghiệm thậm chí còn có thể đoán trước được một hậu quả cận kề có thể xảy ra vào bất cứ giờ phút nào.

Tại sao phiên cuối cùng của năm âm lịch đầy sắc xanh, trong khi hoàn toàn ngược lại, hai phiên đầu năm mới lại nhuốm đầy “máu’ trên sàn, bất chấp tiếng cồng khai trương của đích thân Phó thủ tướng Vũ Văn Ninh?

Vào năm trước, mọi sự diễn ra ngược lại khi sau tiếng cồng khai trương sàn giao dịch của Bộ trưởng tài chính Vương Đình Huệ, mọi chuyện đã trở nên suôn sẻ đến không ngờ. Thị trường được hâm nóng bởi một sức cầu lạc quan đến từ một nơi vô thức nào đó, nhà đầu tư không đến nỗi phải rước lấy nỗi thất vọng tột đỉnh như thời gian sau tết năm nay.

Năm nay, một mối hoài nghi ẩn giấu sự thán phục đối với nhóm lũng đoạn thị trường có lẽ đang dần lan tỏa trong giới đầu tư nhỏ lẻ. Sự tự tin, và có lẽ là tự tin quá mức của những ông chủ giấu mặt khi thẳng tay cho thị trường giảm liền hai phiên ngay sau tết âm lịch, thậm chí sau đó còn biến thị trường này thành một nơi “chém giết”, đã khiến cho những người có kinh nghiệm phải thành tâm liên tưởng đến một tương lai sáng lạn đến khó ngờ.

Cũng lại là tin đồn, cũng lại là một bài bản không mới, thậm chí rất cũ. Từ năm 2007 đến nay, không dưới năm lần nhà đầu tư được chứng kiến tận mắt hình ảnh xáo xào tại các sàn giao dịch. Đặc trưng tâm lý của giới đầu tư chứng khoán lại là sự cả tin quá dễ dãi – tâm trạng trái ngược hoàn toàn với thói quen đa nghi cố hữu, luôn khiến cho họ bị hút hồn bởi những thông tin “nhạy cảm”, chẳng hạn như vụ Nguyễn Đức Kiên hoặc “vụ” Trần Bắc Hà.

Vì sao là Trần Bắc Hà?

Không thể hoài nghi rằng vụ Bầu Kiên đã khởi đầu cho một làn sóng đổ vỡ mới của thị trường trong năm cũ. Nhưng còn với những gì liên quan đến ông chủ tịch Ngân hàng BIDV thì sao? Tất nhiên, thói quen hoài nghi của nhà đầu tư có thể làm đầu óc họ bật ra câu hỏi về khả năng kịch bản Nguyễn Đức Kiên một lần nữa lặp lại đối với TTCK Việt Nam. Mà nếu đúng như thế thì quả là một tai họa kinh hoàng, đặc biệt đối với số nhà đầu tư đã lỡ mua các cổ phiếu tăng nóng và đương nhiên phải chịu cảnh mất mát từ 15-17% ngay trong phiên giao dịch kinh hoàng vừa qua.

Nhưng cũng một lần nữa, biểu đồ lượng giao dịch lại chứng minh bất cứ động thái nào trên TTCK man dã này cũng đều có nguyên do sâu xa của nó. Trong một phiên mà cổ phiếu đua nhau nằm sàn với lượng bán tháo tràn ngập, giá trị giao dịch của cả hai sàn vẫn đội trên 2,500 tỷ đồng - một mức mơ ước của thị trường và cũng làm cho người ta không ngớt mơ màng về cận cảnh tiếp tục đi lên của chỉ số chứng khoán.

Quá đủ để những người bán tháo vỡ mộng khi Trần Bắc Hà đứng ra đính chính về việc ông bị bắt chỉ là tin đồn ác ý. Vào chiều muộn ngày 21/2, sự xuất hiện của ông Hà cùng với lời đề nghị Tổng cục An ninh của Bộ Công an vào cuộc điều tra hẳn đã làm cho giới đầu tư bình tâm trở lại.

Lần này, rất có thể kịch bản Nguyễn Đức Kiên sẽ không lặp lại. Lần này, rất có thể thị trường vẫn tuân theo logic của nó là tiếp tục phục hồi, và đương nhiên không còn cách nào khác là phải phục hồi.

Vào tháng 9/2009, những đồn đoán về tổ chức Indochina Capital thoái vốn cũng đã làm cho thị trường lao dốc liên tiếp ba phiên - một trạng thái được coi là kinh khiếp. Thế nhưng điều lạ lùng là TTCK lại là nơi đặc trưng cho lòng can đảm của nhà đầu tư. Lòng tham bất chấp tất cả. Chính vì thế mà một khi xuất hiệu tín hiệu đánh lên trở lại, nhà đầu tư nhỏ lẻ và trong đó có cả những người vừa bán tháo lại lao vào mua đuổi cổ phiếu giá cao như chưa từng có tai họa nào vừa xảy ra.

Nhìn về phía trước, mọi chuyện dường như vẫn tạm ổn. Thị trường vẫn sẽ chuyển động ngược chiều với nỗi sợ hãi. Nhưng khác với thái độ lầm lũi trước đây, hình như sự chuyển động sắp tới còn có thể mang nhiều kịch tính và tất nhiên nhiều bất ngờ hơn. Cơn bốc đồng cũng vì thế có thể tái hiện vào bất cứ thời điểm nào.

Cuộc chơi lớn đang tiến tới giai đoạn có thể được xem là hưng phấn nhất.

Vấn đề còn lại cần tìm hiểu chỉ là vì sao cái tin đồn kỳ quái kia lại liên quan đến ông Trần Bắc Hà mà không phải ai khác…

Việt Thắng (Vietstock)

FFN

-

04-04-2013 09:49 AM #30

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

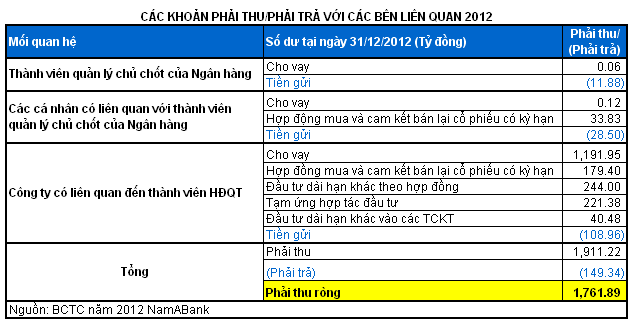

NamABank có gần 1,192 tỷ đồng cho vay, repo cổ phiếu hơn 213 tỷ đồng

Thêm ngân hàng có gần 2,000 tỷ đồng giao dịch với các công ty liên quan

NamABank có gần 1,192 tỷ đồng cho vay, repo cổ phiếu hơn 213 tỷ đồng, đầu tư và tạm ứng hợp tác đầu tư 506 tỷ đồng đối với các cá nhân, công ty liên quan trong khi vốn điều lệ của ngân hàng này chỉ là 3,000 tỷ đồng.

Đã gần hai tuần sau ngày tổ chức Đại hội đồng cổ đông thường niên năm 2013 (ngày 26/3), Ngân Hàng TMCP Nam Á (OTC: NamABank) đến nay vẫn chưa công bố các tài liệu liên quan và báo cáo kiểm toán năm 2012 lên website của ngân hàng.

Theo tài liệu chúng tôi có được, tuy BCTC năm 2012 của NamABank đã được công ty Ernst & Young kiểm toán nhưng các thông tin công bố chi tiết lại tỏ ra khá sơ sài, đặc biệt là khoản mục giao dịch với các bên liên quan của ngân hàng này.

Cho vay, repo cổ phiếu, hợp tác đầu tư… với bên liên quan: Tổng cộng gần 2,000 tỷ đồng

Theo BCTC kiểm toán, đến cuối năm 2012, tổng các khoản cho vay đối với các công ty có liên quan đến thành viên HĐQT của NamABank lên đến gần 1,192 tỷ đồng, chiếm hơn 19% tổng dư nợ cho vay khách hàng của ngân hàng này. So với mức vốn điều lệ 3,000 tỷ đồng thì tổng các khoản cho vay các công ty liên quan này chiếm đến gần 40%.

Bên cạnh khoản cho vay nói trên, NamABank cũng có nhiều giao dịch khác đáng chú ý với các bên liên quan, chẳng hạn như:

• Hợp đồng mua và cam kết bán lại cổ phiếu có kỳ hạn (repo cổ phiếu) với các công ty liên quan đến thành viên HĐQT và cá nhân liên quan đến thành viên quản lý chủ chốt. Tổng giá trị của nghiệp vụ này hơn 213 tỷ đồng, chiếm hơn 1/3 số dư nghiệp vụ repo của ngân hàng.

• Các khoản đầu tư, tạm ứng hợp tác đầu tư với tổng giá trị 506 tỷ đồng.

Tính đến cuối năm 2012, tổng cộng khoản phải thu đối với các bên liên quan của NamABank là 1,911 tỷ đồng, trong khi phải trả chỉ có 149 tỷ đồng. Như vậy, phải thu ròng từ các bên liên quan là 1,762 tỷ đồng và chiếm lần lượt 11% tổng tài sản, 54% vốn chủ sở hữu của NamABank cuối năm 2012.

Đáng lưu ý là thông tin liên quan đến các giao dịch này như lãi suất cho vay (để đánh giá mức độ ưu đãi của ngân hàng đối với bên liên quan), các công ty được vay… lại không được công bố, theo như yêu cầu tại Chuẩn mực kế toán Việt Nam (Chuẩn mực số 26).

Phát sinh giao dịch đối với các bên liên quan là điều khó tránh khỏi trong hoạt động kinh doanh. Tuy vậy, một ngân hàng cho vay quá lớn vào các bên liên quan thì cần phải chú ý hơn đến chất lượng và hiệu quả đối với các khoản vay này.

Hiệu quả hoạt động của NamABank trong năm 2012 khá thấp khi ROA chỉ đạt 1.03% và ROE là 5.61%. Tổng dư nợ cho vay khách hàng và repo cuối năm 2012 của NamABank là hơn 6,848 tỷ đồng, dự phòng rủi ro cho vay khách hàng là 69.6 tỷ đồng, tỷ lệ nợ xấu 2.71%.

Tính đến 31/12/2012, 7 thành viên HĐQT NamABank nắm giữ 9.006% và 3 thành viên Ban kiểm soát sở hữu 0.034% vốn ngân hàng này.

Bà Trần Thị Hường (Cố vấn HĐQT) nắm giữ 4.96%, đồng thời theo những số liệu công khai thì gia đình và các bên liên quan đến bà Hường sở hữu ít nhất trên 25% vốn của NamABank, trở thành nhóm cổ đông lớn nhất tại ngân hàng này.

Xem thêm thông tin chi tiết về cơ cấu sở hữu của NamABank -

Quyền lực gia đình bà Tư Hường tại NamABank: http://vietstock.vn/2013/04/quyen-lu...214-289882.htm

Duy Nam (Vietstock)

FINFONET

-

24-10-2013 01:16 PM #31

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Đã xác định thêm một số ngân hàng yếu kém

Đã xác định thêm một số ngân hàng yếu kém

Hôm nay, Quốc hội bắt đầu thảo luận về tái cơ cấu nền kinh tế. Ông Nguyễn Hữu Nghĩa, Chánh tranh tra, Cơ quan Thanh tra giám sát ngân hàng (Ngân hàng Nhà nước) trả lời phỏng vấn Báo Đầu tư điện tử - baodautu.vn.

Ông Nguyễn Hữu Nghĩa, Chánh thanh tra, Cơ quan thanh tra giám sát ngân hàng, NHNN.

Tái cơ cấu hệ thống các tổ chức tín dụng (TCTD) thời gian qua có sự chuyển biến khá mạnh mẽ.. Tuy nhiên, báo cáo trình Chính phủ mới đây của Bộ Kế hoạch và Đầu tư cho rằng, kết quả tái cơ cấu các ngân hàng thương mại yếu kém thời gian qua vẫn chưa vững chắc. Vậy xin ông cho biết tình hình sức khỏe cụ thể của các ngân hàng đã thực hiện tái cơ cấu thời gian qua?

Nằm trong khuôn khổ tái cơ cấu hệ thống các TCTD, xử lý các TCTD yếu kém là một cấu phần quan trọng và được Ngân hàng Nhà nước (NHNN) tập trung xử lý đầu tiên. Căn cứ kết quả thanh tra, giám sát và kiểm toán, NHNN đã nhận diện một số NHTM yếu kém và quyết liệt chỉ đạo các ngân hàng này xây dựng Phương án tái cơ cấu phù hợp với điều kiện cụ thể để xử lý, khắc phục các tồn tại, yếu kém, từng bước lành mạnh hóa tài chính và nâng cao năng lực quản trị, điều hành.

Đến nay, NHNN đã phê duyệt Phương án tái cơ cấu của 8 NHTMCP yếu kém, trong đó, 3 ngân hàng đã được hợp nhất với nhau, 1 ngân hàng đã được hợp nhất với 1 Công ty tài chính, 1 ngân hàng đã được sáp nhập vào 1 ngân hàng khác, 3 ngân hàng tự củng cố, chấn chỉnh.

Sau một thời gian tích cực triển khai các giải pháp tái cơ cấu toàn diện về tài chính, hoạt động, quản trị và khắc phục các sai phạm dưới sự giám sát chặt chẽ của NHNN theo đúng các nội dung tại Phương án tái cơ cấu được phê duyệt, đến nay, về cơ bản, các NHTMCP yếu kém đều có tình hình hoạt động ổn định và cải thiện hơn.

Cụ thể: thanh khoản được cải thiện và đảm bảo; Nợ xấu của các ngân hàng đã được kiểm soát và từng bước được xử lý; Huy động vốn từ dân cư tăng khá chứng tỏ niềm tin của thị trường vào hệ thống ngân hàng tăng lên;Tiền gửi của nhân dân, tài sản của nhà nước, an ninh chính trị, trật tự an toàn xã hội được bảo đảm; Các ngân hàng đều trên đà phục hồi tốt.

...

http://vietstock.vn/2013/10/da-xac-d...757-319074.htm

-

24-10-2013 05:34 PM #32

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Oceanbank được tăng vốn lên 5.350 tỷ đồng

Ngày 22/10/2013, Thống đốc Ngân hàng Nhà nước đã ban hành văn bản số 7861/NHNN-TTGSNH về việc tăng vốn điều lệ năm 2013 của Ngân hàng TMCP Đại Dương (Oceanbank).

Cụ thể, Oceanbank được chấp thuận tăng vốn điều lệ năm 2013 từ 4.000 tỷ đồng lên 5.350 tỷ đồng theo Phương án tăng vốn điều lệ đã được Đại hội đồng cổ đông thường niên và Hội đồng quản trị OceanBank thông qua.

Tại văn bản này, Thống đốc yêu cầu Oceanbank có trách nhiệm: Thực hiện các thủ tục pháp lý, chế độ thông tin, báo cáo liên quan đến việc tăng vốn điều lệ theo đúng quy định của pháp luật hiện hành; Yêu cầu các cổ đông khi tham gia mua hoặc thực hiện quyền mua cổ phần của Ngân hàng phải tuân thủ các quy định của pháp luật hiện hành; Trường hợp dự kiến phát hành cổ phần cho cổ đông chiến lược là nhà đầu tư nước ngoài hoặc cổ đông chiến lược mua cổ phần dẫn đến cổ đông sở hữu từ 5% vốn điều lệ trở lên của Oceanbank, Oceanbank phải trình NHNN xem xét, chấp thuận trước khi thực hiện; Sau khi hoàn tất các thủ tục tăng vốn, Oceanbank có trách nhiệm nộp hồ sơ đề nghị sửa đổi mức vốn điều lệ tại Giấy phép cho NHNN (qua NHNN chi nhánh tỉnh Hải Dương).

Đồng thời, Thống đốc NHNN giao NHNN chi nhánh tỉnh Hải Dương hướng dẫn, giám sát, đôn đốc Oceanbank thực hiện các yêu cầu trên; Tiếp nhận và thẩm định hồ sơ đề nghị sửa đổi Giấy phép theo mức vốn điều lệ mới của Oceanbank, trình Thống đốc NHNN (qua Cơ quan Thanh tra, giám sát ngân hàng) sửa đổi nội dung Giấy phép.

Văn bản này có hiệu lực trong thời hạn 12 tháng kể từ ngày ký. Trường hợp việc tăng vốn điều lệ chưa hoàn tất trong thời hạn cho phép, nếu Đại hội đồng cổ đông Oceanbank thông qua việc thay đổi phương án tăng vốn điều lệ đã được NHNN chấp thuận, văn bản này hết hiệu lực pháp lý.

SBV

-

24-10-2013 08:15 PM #33

- Ngày tham gia

- Sep 2013

- Bài viết

- 23

- Được cám ơn 12 lần trong 10 bài gởi

có khi nao lai tiep dien nam nay Gửi bởi rinstock

-

Những thành viên sau đã cám ơn :

heoden (25-10-2013)

-

25-10-2013 08:14 AM #34

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Thì vừa rồi vừa xác định thêm 1 vài ngân hàng yếu kém nữa đóa.

Hiccccc... Vài ko biết là 2 hay 9 đêy

Gửi bởi GAS100

-

25-10-2013 08:37 AM #35

- Ngày tham gia

- May 2013

- Bài viết

- 177

- Được cám ơn 120 lần trong 41 bài gởi

Lợi nhuận giảm tốc, tín dụng tăng trưởng chậm, nợ xấu gia tăng... => ngân hàng sắp thành gì nhỉ

-

Những thành viên sau đã cám ơn :

heoden (25-10-2013)

-

25-10-2013 01:04 PM #36

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Đang cố gắng giải quyết nợ xấu đây:

Các giải pháp của Ngân hàng Nhà nước: Đưa nợ xấu về 3%

Ông Nguyễn Hữu Nghĩa, Chánh tranh tra Ngân hàng nhà nước (NHNN) cho biết, trong năm 2013, thông qua công tác thanh tra, giám sát, NHNN tiếp tục đánh giá và đã xác định thêm một số NHTM yếu kém. Thời gian tới NHNN sẽ tung ra 5 giải pháp đồng bộ để quyết đưa nợ xấu toàn hệ thống về dưới 3%.

Vị đại diện Thanh tra NHNN khẳng định việc giám sát các tổ chức tín dụng (TCTD) được thực hiện thường xuyên nhằm nhận diện chính xác thực trạng, từ đó có biện pháp tái cơ cấu thích hợp nhằm giữ ổn định, không gây xáo trộn hệ thống, góp phần thực hiện thành công Đề án "Cơ cấu lại hệ thống các TCTD giai đoạn 2011-2015” đã được Chính phủ phê duyệt.

Trước đó trong năm 2012, NHNN đã xác định được 9 ngân hàng yếu kém và đã triển khai các giải pháp phù hợp để tiến hành tái cơ cấu các. Cụ thể NHNN đã phê duyệt phương án tái cơ cấu 8 NHTMCP yếu kém, trong đó, 3 ngân hàng đã được hợp nhất với nhau, 1 ngân hàng đã được hợp nhất với 1 Công ty tài chính, 1 ngân hàng đã được sáp nhập vào 1 ngân hàng khác, 3 ngân hàng tự củng cố, chấn chỉnh.

Tuy nhiên theo đánh giá của các chuyên gia, quá trình tái cơ cấu ngân hàng chỉ mới hoàn thành được bước 1. Theo lộ trình tái cơ cấu đề ra, năm 2014, ngành ngân hàng phải hoàn thành căn bản tái cơ cấu tài chính. Cụ thể, phải hoàn thành căn bản xử lý nợ xấu, áp dụng trên thực tế các chuẩn mực kế toán và an toàn, tập trung hoàn thành tái cơ cấu hoạt động và quản trị.

Ông Nguyễn Hữu Nghĩa khẳng định, từ nay đến năm 2015, NHNN tiếp tục đưa ra 5 giải pháp để đưa nợ xấu về 3% và đẩy nhanh lộ trình tái cơ cấu.

Thứ nhất, trên cơ sở kết quả thanh tra, giám sát năm 2013, tiếp tục đánh giá thực trạng TCTD qua công tác thanh tra, giám sát ngân hàng để nhận diện các TCTD yếu kém và TCTD hoạt động bình thường, từ đó có biện pháp tái cơ cấu thích hợp.

Thứ hai, yêu cầu tất cả các TCTD chủ động rà soát, đánh giá thực trạng và xây dựng phương án tái cơ cấu toàn diện các mặt tổ chức và hoạt động, tập trung tăng cường năng lực tài chính đảm bảo vốn tự có đủ bù đắp rủi ro, đáp ứng tỷ lệ an toàn vốn theo quy định và vốn điều lệ thực không thấp hơn mức vốn pháp định, xử lý nợ xấu và nâng cao năng lực quản trị doanh nghiệp.

Thứ ba, tiếp tục tập trung triển khai Đề án xử lý nợ xấu được Thủ tướng Chính phủ phê duyệt, đồng thời đôn đốc, giám sát chặt chẽ quá trình bán, xử lý nợ xấu giữa các TCTD và Công ty quản lý tài sản Việt Nam.

Thứ tư, hoàn thiện đồng bộ các quy định liên quan đến việc đổi mới hệ thống quản trị doanh nghiệp, quản trị rủi ro, minh bạch hóa trong hoạt động ngân hàng tạo nền tảng cho NHNN sẽ tập trung chỉ đạo tái cơ cấu toàn diện trên quy mô toàn hệ thống, trong đó, tập trung cải cách thể chế về quản trị DN.

"Đây là một nội dung then chốt tạo cơ sở cho các TCTD tự tái cơ cấu theo các Phương án tái cơ cấu đã được NHNN phê duyệt và là nền tảng cho sự thay đổi của hệ thống các TCTD theo mục đích tái cơ cấu dựa trên sự tự thay đổi của chính các TCTD trong bối cảnh nâng cao kỷ luật thị trường” – ông nhấn mạnh.

Đặc biệt, theo quan điểm của ông Nghĩa, việc tái cơ cấu hệ thống các TCTD và xử lý các TCTD yếu kém là vấn đề hết sức phức tạp, nhạy cảm, liên quan đến quyền, nghĩa vụ, lợi ích của nhiều bên và mất nhiều thời gian với nhiều thủ tục, quy định. Do vậy, thời gian xử lý các TCTD yếu kém có thể chậm hơn so với kế hoạch dự kiến.

Nguyên nhân cũng được vị Chánh thanh tra NHNN chỉ ra, để tái cơ cấu vẫn cần bổ sung các cơ chế, chính sách khuyến khích các TCTD tích cực triển khai tái cơ cấu như các cơ chế, chính sách về miễn giảm thuế, phí để hỗ trợ TCTD trong xử lý nợ xấu và các tài sản đảm bảo tiền vay, các cơ chế chính sách về miễn giảm thuế liên quan đến các giao dịch sáp nhập, hợp nhất, mua lại để hỗ trợ cho quá trình cơ cấu lại TCTD...

Về kinh tế vĩ mô, dù đã có những diễn biến khởi sắc hơn, song thị trường bất động sản vẫn chưa phục hồi, sản xuất kinh doanh còn nhiều khó khăn, tiêu thụ hàng hoá chậm, năng lực tài chính và khả năng trả nợ của doanh nghiệp còn rất thấp, dẫn đến các TCTD vẫn tiếp tục chịu áp lực nợ xấu trong thời gian tới và việc xử lý nợ xấu vẫn còn nhiều khó khăn. Bên cạnh đó, các cơ chế, chính sách xử lý tài sản bảo đảm tiền vay còn nhiều rất vướng mắc, phức tạp, chưa được khắc phục, hoàn thiện, làm chậm tiến độ xử lý nợ xấu của hệ thống trong thời gian tới.

Ngoài ra, do kinh tế vĩ mô và điều kiện sản xuất – kinh doanh, thị trường tài chính trong nước và quốc tế gặp nhiều khó khăn nên việc huy động các nguồn vốn và tìm kiếm các nhà đầu tư có đủ năng lực tài chính, quản trị để tham gia tái cơ cấu, xử lý nợ xấu của các TCTD không thuận lợi.

Hồ Hương

Đại đoàn kết

Gửi bởi duyenht

-

15-11-2013 09:09 AM #37

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Xem thử NH nào ngon nhất đây

- Vietcombank: Dự phòng rủi ro tăng, tỷ lệ nợ xấu 2.98%

- Eximbank: Lãi trước thuế 9 tháng giảm 53% cùng kỳ và bằng 36% kế hoạch năm

- Vietinbank: Lãi sau thuế 9 tháng hơn 5,300 tỷ đồng

- SHB: Quý 3 lãi ròng 236 tỷ, cho vay khách hàng tăng 15%

- ACB: Quý 3 lãi ròng 400 tỷ đồng, nợ xấu vọt lên 3.34%

- VPBank: Quý 3 trích lập dự phòng gấp 3.1 lần cùng kỳ khiến lãi ròng giảm gần 9%

- BIDV: Lãi sau thuế quý 3 gần 1,140 tỷ đồng

- Saigonbank: Nợ xấu 3.72%, lãi trước thuế 9 tháng đạt 94% kế hoạch năm

- Ngân hàng Phương Nam: Lãi ròng quý 3 chỉ có 36 tỷ đồng, nợ xấu 3.79%

- Sacombank đạt lãi ròng 509 tỷ đồng trong quý 3, tăng trưởng 24%

- Ngân hàng Đông Á giảm một nửa lãi

- KienLongBank: Lãi sau thuế 9 tháng đạt 283 tỷ đồng

- PGBank: Lãi sau thuế 9 tháng hơn 60 tỷ đồng, nợ xấu 9.5%

http://vietstock.vn/chu-de/352/ngan-hang-9t2013.htm

-

20-11-2013 03:16 PM #38

- Ngày tham gia

- Nov 2009

- Bài viết

- 295

- Được cám ơn 36 lần trong 33 bài gởi

http://vietstock.vn/2013/11/ngan-han...737-322348.htm

Ngân hàng 9 tháng đầu năm: Lợi nhuận – nợ xấu trái chiều

Qua 9 tháng đầu năm 2013, bên cạnh một số ngân hàng có kết quả kinh doanh khả quan, thì tình hình kinh doanh của nhiều ngân hàng vẫn chưa biến chuyển tốt khi lợi nhuận lao dốc và tỷ lệ nợ xấu vẫn gia tăng mạnh.

Nợ xấu gần 10%, nợ có khả năng mất vốn tăng mạnh

Cùng với sự ra đời của Công ty quản lý tài sản quốc gia (VAMC), các ngân hàng có tỷ lệ nợ xấu từ 3% trở lên sẽ bắt buộc phải bán nợ xấu cho tổ chức này. Theo thống kê của Vietstock, đối với các ngân hàng đã công bố BCTC quý 3/2013, tính đến thời điểm cuối tháng 09/2013 đã có 7 nhà băng có tỷ lệ nợ xấu trên 3% là PGBank, Navibank (NVB), SHB, Techcombank, Southernbank (PNB), Saigonbank và ACB....

-

11-02-2014 04:46 PM #39

- Ngày tham gia

- Nov 2009

- Bài viết

- 295

- Được cám ơn 36 lần trong 33 bài gởi

Lại 1 Ngân hàng Gia đình trị nà

http://vietstock.vn/2014/02/gia-dinh...737-331371.htm

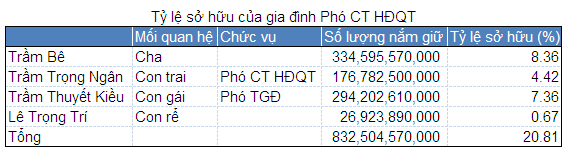

Gia đình ông Trầm Bê nắm hơn 20% vốn ngân hàng Phương Nam

Theo Báo cáo quản trị năm 2013, gia đình Phó Chủ tịch HĐQT Trầm Trọng Ngân nắm giữ 20.81% vốn của Ngân hàng TMCP Phương Nam (PNB).

Cụ thể, ông Trầm Trọng Ngân - Phó Chủ tịch HĐQT ngân hàng Phương Nam sở hữu 4.42% vốn, ông Trầm Bê (cha) là cổ đông cá nhân lớn nhất với tỷ lệ nắm giữ 8.36%. Em gái và em rể ông Ngân lần lượt sở hữu 7.36% và 0.67% vốn ngân hàng.

Nguồn: Báo cáo quản trị PNB năm 2013

Bên cạnh đại gia đình Phó Chủ tịch HĐQT, hai cổ đông tổ chức có tỷ lệ sở hữu lớn có thể kể đến là ngân hàng ngoại United Overseas Bank Limited (UOB) và Tropical Investments Việt Nam lần lượt nắm 19.99% và 5.68% vốn.

Ngoài ra, hầu hết HĐQT, BKS và Ban Giám đốc đều có sở hữu cổ phần của PNB, tỷ lệ sở hữu của các cá nhân này không quá 2%.

Xét đến tỷ lệ sở hữu tại Sacombank, đại gia đình ông Trầm Bê cũng là nhóm cổ đông lớn với tổng tỷ lệ lên đến 6.78%. Trong đó, riêng ông Trầm Trọng Ngân nắm giữ 4.4%, ông Trầm Khải Hòa sở hữu 1.93%.

-

15-02-2014 08:33 AM #40

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

Hic....

Ngân hàng lợi nhuận cao thì chủ yếu là do khoanh vùng nợ xấu

Ngân hàng thua lỗ thì chủ yếu là do kinh doanh ngoại hội và vàng

Hoooooo........

Lý do chỉ là lý do

http://vietstock.vn/2014/02/eximbank...737-332013.htm

http://vietstock.vn/2014/02/bidv-kho...737-331987.htm

Trích dẫn

Trích dẫn

")

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tình hình hiện nay?

By admin in forum Nhận định Thị trườngTrả lời: 8806Bài viết cuối: 11-07-2012, 08:53 AM -

Tình hình hiện nay: Không cẩn thận mất hàng

By Brainstorm in forum Thảo luận Tình hìnhTrả lời: 0Bài viết cuối: 16-04-2012, 09:01 PM -

Tình hình hiện nay? Đến 31/05/11

By VN_BUFFET in forum Nhận định Thị trườngTrả lời: 23540Bài viết cuối: 31-05-2011, 06:32 PM -

Tinh Hinh Hien Nay

By tientrivietnam in forum Nhận định Thị trườngTrả lời: 2Bài viết cuối: 04-11-2010, 09:39 PM -

Tình hình hiện nay? 2009

By admin in forum Nhận định Thị trườngTrả lời: 54385Bài viết cuối: 01-01-2010, 10:17 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks